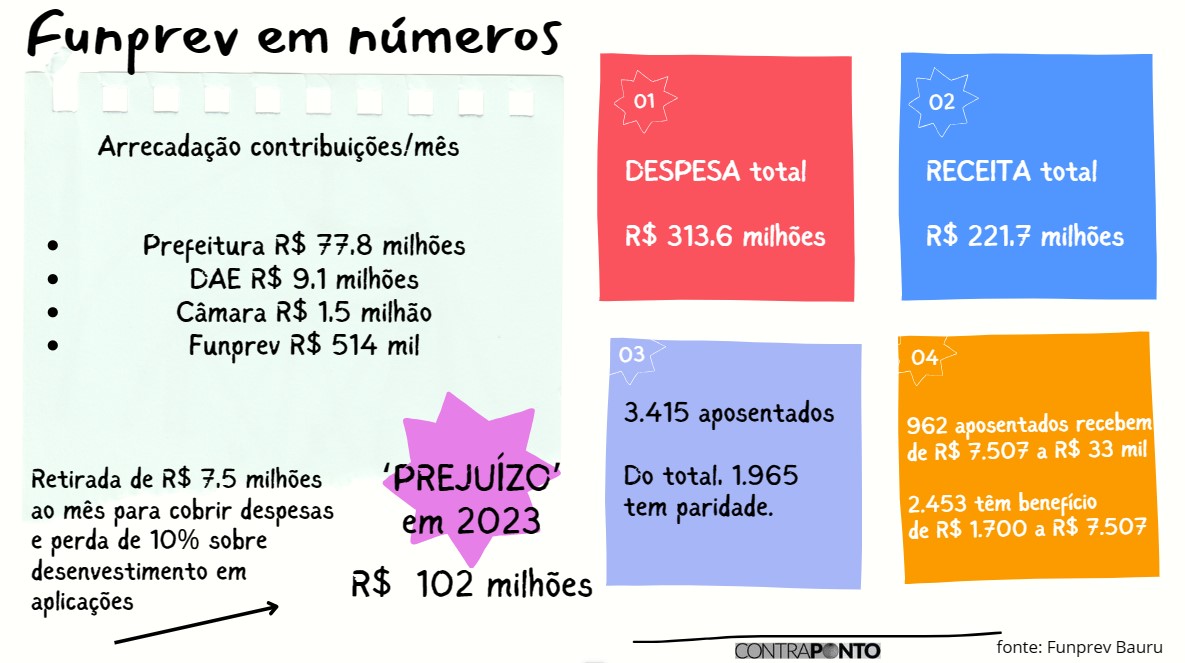

Os rendimentos em aplicações financeiras acima da meta estabelecida pelo Governo Federal ajudaram, e muito, a reduzir o déficit nas contas da previdência municipal em Bauru em 2023. A retomada de contratações no pós pandemia também ajudou. Mas, ainda assim, as despesas superaram as receitas em R$ 91,9 milhões, mesmo com a obtenção de R$ 55,9 milhões de rentabilidade em aplicações nos bancos. Com isso, o caixa da Fundação de Previdência Municipal (Funprev) acumulou mais de R$ 100 milhões de prejuízo no fechamento de 2023.

O presidente da fundação, Davi Françoso, é objetivo: “o caixa da previdência sangrou mais R$ 91,9 milhões (valor nominal) que foram retirados de aplicações ao longo de 2023 para pagar as aposentadorias e pensões”. O déficit mensal é de R$ 7,5 milhões. Assim, ao longo do ano, (em uma conta rasa), a perda mensal de rentabilidade de cada saque retirou, das aplicações, pouco mais de R$ 10 milhões.

Ou seja, o prejuízo acumulado passa de R$ 100 milhões. Isso porque as receitas de recolhimentos da cota patronal (recolhidas pela Prefeitura, DAE, Câmara e Funprev) chegam a R$ 17 milhões. Nisso já considerado o que paga o servidor ativo sobre seu salário. Assim, as receitas no ano somaram R$ 221,7 milhões.

Mas as despesas totalizaram R$ 313,6 milhões. São 4.341 benefícios. Dos 3.415 aposentados, 962 recebem o valor do teto (R$ 7.507,00) a R$ 33 mil. E 2.453 de R$ 1.700,00 até o teto previdenciário. Dos 3.415 aposentados, 1.965 têm paridade (direito de levar para a aposentadoria ganhos salariais dados aos ativos).

Quem contribui? 7.144 ativos da Prefeitura, 769 do DAE, 56 da Câmara e 39 da Funprev. A contratação de servidores (com reposição de quadros desde o congelamento por dois anos durante a pandemia, em todo o País) ajuda no equilíbrio das contas. De outro lado, o rendimento de aplicações tem sido fundamental para não tornar o prejuízo ainda maior.

As aplicações renderam R$ 55,9 milhões em 2023, na maré da boa performance em fundos como os de renda fixa. O resultado do ano foi de 13,31% no aumento do volume aplicado. A meta definida pela União foi de 9,77%.

Porém, a volatilidade do mercado e os sobressaltos da economia (que mexem com o mercado financeiro) nunca são (e nem devem) razões para depender dos investimentos. A fundação, apesar da regularização permanente no caixa e compromissos pagos em dia pela Prefeitura, apresenta prejuízos desde 2018 no quadro geral das contas. Em 2022 o negativo nominal ficou em R$ 93,8 milhões.

Em resumo, o saque sistemático, repetido, de valores aplicados nos bancos para custear as aposentadorias é um cenário ruim! Por isso, o ano de 2023 iniciou com saldo na carteira de investimentos de R$ 442,5 milhões e encerrou com R$ 423,7 milhões.

Além disso, todos os governos até aqui geraram despesas adicionais à Funprev sem efetuar depósitos compensatórios. O resultado de 2023 só não é ainda pior porque o projeto de lei da prefeita que ofertou 3% a mais para o magistério (fora da data base) não prosperou. E nem assim está sendo cumprido o piso nacional do magistério.

Outras despesas foram transferidas para o fundo do servidor sem o Município pagar pelo “desfalque”: o piso da enfermagem e a reposição da inflação em março passado estão nessa lista. E logo mais, na data base de março de 2024, o episódio vai se repetir.

O dilema é: os governos (não só de Bauru, mas todos) têm a missão de repor salários (pelo menos a inflação), mas sem deixar de depositar a conta adicional gerada com medida para os inativos. Como informado acima, Bauru tem 1.965 com direito a paridade, somente entre os aposentados.

BALANÇO DA FUNDAÇÃO

A Fundação de Previdência dos Servidores Públicos Municipais Efetivos de Bauru (Funprev) apresentou hoje dados e informações sobre a gestão previdenciária no exercício de 2023 e perspectivas para 2024.

A planilha confirma a análise acima. “A Funprev é responsável pela gestão de 12.349 servidores, entre ativos, aposentados e pensionistas. Em 2023, a Fundação obteve uma receita de mais R$ 221,7 milhões contra uma despesa de R$ 313,5 milhões. Nesse cenário, o ano de 2023 acumulou um saldo negativo próximo dos R$ 92 milhões. Os valores são menores, porém próximos dos resultados de 2022, quando a diferença entre receita e despesa atingiu R$ 93,8 milhões”, elenca o informativo.

Os aportes feitos pela Prefeitura relativos às leis de equacionamento aprovadas ao longo de duas décadas, com o objetivo de manter o equilíbrio financeiro para a cobertura do Regime Próprio de Previdência Social (RPPS), atingiram R$ 65 milhões em 2023.

Outra fonte importante de receita refere-se à Compensação Previdenciária (Comprev) entre o Regime Geral de Previdência (INSS) e a Funprev, que em 2023 teve como resultado de repasses, R$ 6,9 milhões. Esses pagamentos são feitos pelo INSS para “devolver” ao órgão municipal os valores pagos por trabalhadores no período em que estiveram no outro regime (celetistas).

Em seu balanço, a fundação destaca a aprovação da lei de equacionamento do déficit atuarial de 2022, nº 7.754/2023, que alterou as alíquotas patronais de responsabilidade da Prefeitura, DAE, Câmara e Funprev, a partir de fevereiro/2024: de 22% para 28% aos servidores ativos, exceto para os servidores com carreiras no magistério, onde a alíquota será de 34% contra os 28% atuais. Para o presidente da Fundação, essa alteração na receita deve diminuir o déficit mensal dos atuais R$ 7,5 milhões para próximo de R$ 5 milhões.

A Funprev está com as contas aprovadas junto ao Tribunal de Contas do Estado de São Paulo (TCESP) até 2020. Os exercícios de 2021 a 2023 encontram-se em análise.

PERSPECTIVAS 2024

Para 2024, o presidente Davi José Françoso destaca como principal desafio a busca pelo equilíbrio financeiro entre receita e despesa da Funprev, e argumenta que “mesmo com resultados positivos junto à meta atuarial, carteira de investimentos, novas contratações por parte dos entes, e outros elementos que compõe a dinâmica do cálculo atuarial, haverá déficit em 2023, pois o desinvestimento mensal para pagamento de proventos está muito alto e “sangrou” as reservas previdenciárias em R$ 92 milhões em 2023.” O resultado do cálculo atuarial ano base 2023 será conhecido durante o mês de fevereiro.

Metas e projetos:

1. Pacificar com segurança jurídica o tema que envolve a incorporação de “verbas de caráter temporário”, após a publicação da Emenda Constitucional nº 103/2019.

2. Operacionalizar e atender à Nova Lei de Licitações – Lei Federal nº 14.133/20221.

3. Consolidar a implantação do sistema SIAFIC, que unificou todas as bases financeiras, orçamentárias e contábeis da Prefeitura, DAE, Câmara, Emdurb e Funprev, em um único sistema de informação integrado.

4. Modernizar a Prova de Vida (Censo Cadastral e Previdenciário, Declaração de Vida e Residência) para aposentados e pensionistas.

5. Realizar a execução contratual do projeto de gestão documental, que em síntese prevê a elaboração de plano de classificação de documentos, tabela de temporalidade, organização do acervo arquivístico e digitalização de prontuários, além da montagem e instalação de arquivo deslizante.

6. Revisar as Leis números 4.830/2002 (Criação da Funprev) e 6.006/2010 (PCCS).

7. Desenvolver alternativas de uso ou alienação dos imóveis de propriedade da Funprev.

8. Consolidar a parceria com a Escola de Gestão Pública da Prefeitura para a socialização de temas previdenciários aos servidores ativos, aposentados e pensionistas.

9. Estruturar e profissionalizar a área de tecnologia da informação.

10. Consolidar a área de comunicação institucional.

Boa matéria, contudo revisar a Lei n. 4.830/02, precipualmente ao que tange as eleições e indicações se faz imperioso para terminar a infindável dança de cadeiras de indicados! Destarte quanto ao PCCS dos servidores da Funprev é tão importante quanto aos outros tópicos e não observei a relevância do tema _ que atualmente tanto a Administração Direta como a CMB está enfrentando. Por fim, são somente observações singelas sobre a matéria pois para cada tópico trazido a baila _poderia estender muitos contrapontos a realidade interna da Funprev .