O Tribunal de Contas do Estado (TCE) de São Paulo rejeitou as contas de 2023 da Fundação Municipal de Previdência de Bauru (Funprev), sobretudo, por déficits mensais milionários seguidos. Mais que isso, o órgão de fiscalização determina que o órgão “cobre de forma intransigente a Prefeitura de Bauru” o pagamento, urgente, do buraco mensal no custeio de aposentadorias e pensões. O fundo do servidor é quem vem sendo usado, desde 2019, para bancar despesa que é do Município, enfatiza o órgão. A soma do desfalque acumulado chega a assustadores R$ 445 milhões apenas de 2019 até aqui, projetado até dezembro próximo!

A rejeição das contas vem com apontamento reiterado sobre o rombo. O CONTRAPONTO lançou, por inúmeras vezes, que é do Município a obrigação de cobrir qualquer diferença no depósito mensal necessário para pagar aposentadorias e pensões. É irregular, aponta agora de forma reiterada o TCE, a fundação realizar saques em suas aplicações mensais para bancar essa diferença. O rombo na folha de inativos é de responsabilidade da Prefeitura!

E não confunda a obrigação de cobrir o valor mensal dito pelo TCE (valor que falta para pagar aposentados e pensionistas todo mês) com os aportes mensais que a Prefeitura vem fazendo à fundação. Esses aportes, definidos em leis específicas para equilibrar o sistema previdenciário desde 2012, representam descompasso de valores a longo prazo (35 anos) – regra do sistema de capitalização (a regra é que as aplicações financeiras sejam a reserva técnica para bancar todos que vão se aposentar nesse espaço de tempo).

Já, entre as origens financeiras e de gestão para os desfalques no fundo, estão o aumento de terceirização de serviços em várias áreas do governo local, a reposição de servidores em ‘velocidade’ e quantidade inferior às aposentadorias e mortes no setor público e baixos salários na grade municipal. Juntos, estes fatores corroem a reserva previdenciária e formam esse desfalque de centenas de milhões como conta paralela ao sistema (que vai se esgotando mês a mês).

Aliás, ao rejeitar as contas de 2023, o TCE SP aponta, de forma clara, que a gestão dos recursos e do fundo de previdência exigem ajustes também no controle de investimentos, na periodicidade de relatórios da controladoria interna, separação em conta específica da receita administrativa da fundação das demais, interromper a criação de benefícios em lei sem cobertura da nova despesa previdenciária e medidas imediatas para por fim “a acumulação de resultados negativos orçamentários e de déficits financeiros, desacompanhada de medidas corretivas eficazes, resultando a descapitalização (retirada irregular) de recursos para cobrir pagamento de benefícios previdenciários”.

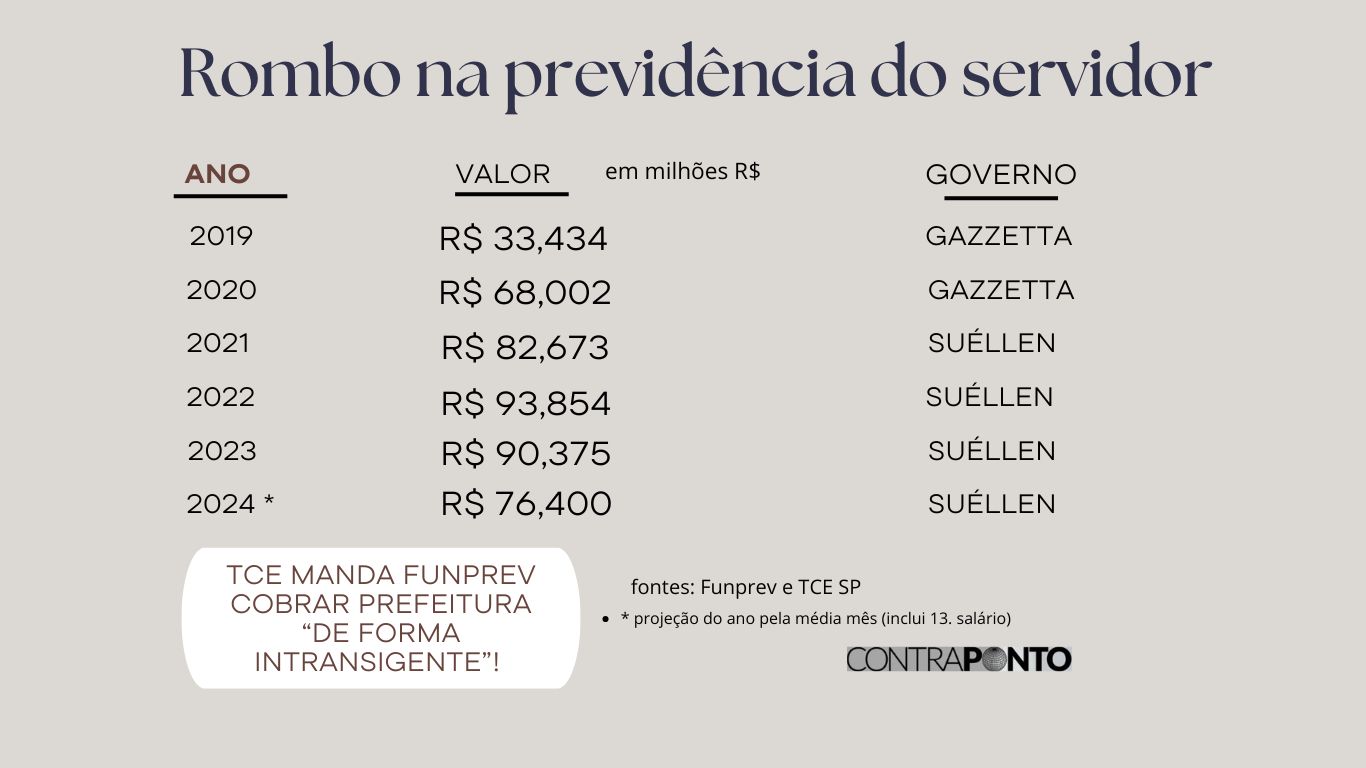

O problema é que o TCE é implacável na rejeição de contas (desta vez), mas “deixou a corda rolar” nos anos anteriores. O próprio relatório aponta que “desde 2018 a fundação acumula déficits entre receita e despesa”. Somente em 2023, cita o relatório, o saque indevido na conta da fundação para cobrir pagamento de aposentadorias e pensões foi de R$ 73.121.016,49, correspondente a elevados 30,39% da receita arrecadada (R$ 240.637.068,63).

COMO COBRAR?

O relatório do Tribunal “determina a cobrança de forma intransigente” para obter eficácia e impedir a continuidade de desfalques mensais no fundo do servidor. O capital acumulado de uma fundação de previdência existe para garantir o pagamento de benefícios no tempo. E Bauru teve outro agravante: 1.533 aposentados foram enviados para a Funprev logo nos primeiros anos de sua criação. Despesa extra pesada – e sem custeio. Esta medida está no volume do desfalque atual.

A Funprev tem cobrado os desfalques mensais para cobrir o que falta para pagar aposentadorias e pensões? O presidente atual Davi José Françoso, assim como o anterior (Donizete do Carmo) têm reiterado ofícios ao gabinete da prefeita Suéllen Rosim e à Secretaria de Finanças. O problema é que isso se limita a “ofícios”. A “cobrança intransigente” a que se refere o TCE é, por óbvio, o Judiciário (único caminho concreto para que o Município seja compelido a pagar conta que é sua).

Ocorre que o Conselho Curador da Funprev, nesta e em gestões anteriores, já discutiu o rombo, inclusive com a posição da Procuradoria Jurídica. E a saída têm sido política e não de cumprimento concreto do estancamento deste desfalque em específico (não tratamos aqui da cobertura atuarial anual).

O Tribunal, agora, após anos seguidos de uso da conta da fundação para cobrir as despesas de folha, aponta que os gestores passam, enfim, a responder pela não aplicação das medidas efetivas necessárias.

O quadro acima, oficial, apresenta a elevação assustadora do desfalque nas aplicações financeiras da Funprev, mês a mês, para bancar conta que é do Poder Público. Em apenas seis anos o rombo assume tal proporção que, se não for estancado, toda a despesa de inativos vai recair sobre a Prefeitura. Portanto, é irresponsável e uma ação predatória para o Município não cobrir a diferença mensal hoje de R$ 5,3 milhões apontada na decisão do TCE Paulista.

O GOVERNO

A atual gestão (Suéllen) adotou algumas medidas para reduzir este déficit. Entre elas, elevou a alíquota patronal (da Prefeitura) na Educação (assim como para os profissionais da área), aumentou a cobrança do servidor de 11% para 14%. E também destinou, em lei, para a Funprev a receita a cada 5 anos da venda da operação da folha para bancos (neste 2024 o Bradesco pagou R$ 25 milhões) Mas isso, nem de longe, resolve o rombo.

Nos últimos anos, várias audiências públicas apresentaram o desfalque. Veja que a soma desde 2019 já supera a dívida líquida que a Caixa cobra da Cohab (hoje em torno de R$ 380 milhões). A soma também já se iguala (como irresponsabilidade fiscal) ao saldo de caixa da própria Funprev aplicado nos bancos. Isso escancara o tamanho do passivo que os governos Gazzetta e Suéllen acumularam em relação ao fundo do servidor. Ambos perseguiram a rotina de utilizar o saldo de aplicações financeiras para cobrir a diferença. Este montante, que já superou a R$ 500 milhões, vem sendo dilapidado mês a mês.

A média mensal do saque atual chega a R$ 5,3 milhões. Com 13º salário, o valor de 2024 pode chegar a R$ 76,4 milhões. O valor tende a ser menor em razão do bom momento de rentabilidade por aplicações no País (com a taxa de juros Selic nas alturas, acima de dois dígitos, frente a uma inflação acumulada de algo em torno de 4,7%). Em 2023 o desfalque para custear o que falta para pagar as aposentadorias do Município foi pior, conforme o relatório da Funprev (R$ 90,375 milhões).

A conta acumulada vai ser paga? Improvável! Mas o TCE manda eliminar já o desfalque mensal. Isso exige que o Município seja chamado, via liminar judicial (medida intransigente determinada pelo Tribunal) a pagar em torno de R$ 6 milhões.

A fundação pode pedir o bloqueio de recursos no caixa do Município (que goza de superávits extraordinários – que passam de R$ 510 milhões até julho deste ano, desde o início do governo Suéllen).

Alguém pode lembrar? E na pandemia? Resposta: as prefeituras foram muito beneficiadas em suas contas com a Covid. Congelaram salários por dois anos. Em Bauru, além dessa redução na despesa e vedação a contratações, a arrecadação deu saltos espetaculares, desde 2021.

Além disso, na próxima sexta-feira, 13 de setembro, 9 horas, a Comissão Interpartidária de Orçamento tem audiência pública para discutir a elaboração de receitas e despesas para 2025. A Comissão já foi oficiada a respeito do buraco a ser estancado.

A Funprev vai ao Judiciário? O Orçamento vai cumprir o que manda o TCE e cobrir o desfalque mensal?

O governo municipal vai forçar e enviar projeto de lei para aplicar outras medidas da Reforma da Previdência (EC 103/2019) para tentar resolver a pendência? A cobrança de alíquota de aposentados vai ser posta de novo à mesa?

Eis as questões …

Repito o mantra: MAIS UMA VEZ, ASSINARAM O ATESTADO DE NEGLIGÊNCIA, INCOMPETÊNCIA E OMISSÃO, JUNTAS !

Explicação pedagógica. Agora entendi que há 2 gestões estão tercerizando ao servidor contribuir com o rombo da funprev. Não concedendo aumento, adequação dos pisos das categorias, sob a justificativa que isso iria afundar a funprev.. e ainda nos foi imposto o aumento da aliquota da previdência. Não temos fgts e pagamos igual aos celetistas. Espero de coração que não usem essa situação para impor aumento ainda maior na aliquota, como foi proposto na gestão gazetta, ou a revisão previdenciaria, fantasma que assombra todo servidor mais antigo desde 2019. Sem aumento real e com aumento nos descontos, é dificil ter motivaçao para o trabalho.

E ainda gostaria de saber se podem mudar as regras previdenciarias para os servidores, sob o principio que a lei nunca deveria poder retroagir pra prejudicar o beneficiario, então, como mudar regras a quem assinou um contrato no ato de nomeacão com determinadas regras, e no decorrer do tempo, vão mudando e estrangulando os proventos?

Ou seja, não seria o momento de discutir mudanças previdenciarias aos novos contratados, mantendo as regras a quem já tem estabilidade dentro de uma determinada legislação? Instituir regras de transição que contemplem quem ja acumulou contribuição sob determinadas regras?

Estudar aplicar aos novos contratados previdencia complementar? Cabendo ao novo contratado analisar se lhe convem as regras, ou não? De coração espero que as propostas sejam boas e não onerosas aos servidores.

Sempre mencionei sobre a necessidade de ajuizar em face a PMB _ entretanto devido o Executivo ter a maioria e estar há anos na dança das cadeiras temos as consequências. A conta recairá a todos devido a omissão de poucos.

Bom dia, lembro que no Contraponto foi dito que até julho a Prefeitura de Bauru já tinha arrecadado, 550 milhões. Paga o que deve.

Sou contra a privatização de qualquer setor da Prefeitura, tem que ter concurso e contratar funcionários. No futuro os funcionarios não vão receber seus salários por falta de contribuição. Pois, o dinheiro estará sendo usado em pagamento à terceirização.

E lembrei… nao seria o caso de fazer como foi feito antes, ou seja, tem uma regra de transição valida para quem entrou na prefeitura ate 1998, outra ate dez de 2003, então não seria possível criar uma a partir de agora..?

Ou, como foi cogitado em 2019, colocar como marco, à partir de 2019, quando teve a reforma? Tenho esperança que nossos governantes pensem com carinho sobre a situaçao de nós servidores… pois a cada dia ainda observamos os impactos da pandemia em nossa realidade administrativa.