Das macarronadas de domingo em casa, na Vila Pacífico, perto do Estádio, com o pai (Valdomir), irmãos Mandaliti (Reinaldo e Rodrigo) assumem o negócio futebol-empresa do Noroeste (foto cedida álbum da família)

O futebol com lampejos de profissionalismo no Brasil deu seus primeiros dribles a partir de 1933, quando as agremiações recreativas começaram a entender que o “amor à camisa” envolve paixões que o mundo dos negócios tem dificuldade em decidir através de atas e assembleia, em uma mesa composta de associados. De lá para cá, o futebol não ergueu somente galeria de troféus para clubes, em todo o Planeta, mas tornou-se o esporte multimilionário que arrebata fanatismo na mesma proporção das altas cifras do negócio.

No Brasil, a experiência no formato empresa só agora dá sinais de que a tradição da cartolagem pode dar lugar a organizações com regras de complaince, governança. A Sociedade Anônima Futebol (SAF) entra em campo com a lei aprovada pelo Congresso em junho de 2021, sancionada em agosto pelo presidente Jair Bolsonaro. Nascida do Projeto de Lei (PL) 5.516/2019, do senador Rodrigo Pacheco (PSD-MG), presidente do Senado, a Lei 14.193/2021 autoriza os clubes a se organizarem sob a forma de empresa, experiência que se espalha pelo mundo.

Como se sabe, no Brasil, os primeiros negócios noticiados até aqui foram o do Cruzeiro, clube mineiro que teve em torno de 90% de suas cotas adquiridas por Ronaldo Nazário, o ex-atacante Ronaldinho, investidor também em clubes de futebol lá fora, como o Valladolid, na Espanha, e EUA. O Botafogo do Rio de Janeiro, também parece despertar o interesse de Jhon Texter, empresário do ramo das mídias digitais e do futebol. Ele estaria disposto a investir R$ 400 milhões no clube da “Estrela Solitária”, de Mané Garrincha. Em torno da mesma cifra levou Ronaldinho a assumir o Cruzeiro, conforme reportagens da imprensa das Capitais.

Em Bauru, os ventos sopram nesta direção na Vila Pacífico. O pontapé para a transformação da área de futebol do Esporte Clube Noroeste (ECN) em clube-empresa foi dado. O projeto traz paixão, saudosismo, aplicada à proposta da experiência empresarial da família Mandaliti.

Das macarronadas com frango dominicais da família, em uma casa onde morava perto do Estádio Alfredo de Castilho, o advogado Valdomir Mandaliti levava os filhos para assistir aos jogos da Maquininha Vermelha. Destino, sangue italiano remexendo as veias, Rodrigo e Reinaldo, irmãos Mandaliti, assumiram o projeto SAF.

Em entrevista à rádio e TV Câmara desta semana (veja neste link: https://www.youtube.com/watch?v=GrZxMGpenA4 , o empresário Reinaldo Mandaliti explica qual a diretriz do projeto. Trouxe Victor Jacob, “manager” experimentado da construção do projeto do basquete na cidade, para organizar e disparar a tática empresarial inicial. “Nós somos investidores do projeto SAF para o futebol do Noroeste. Acreditamos na proposta e consideramos que ela é a única que pode posicionar a manutenção da paixão pela marca, pelo futebol em nossa cidade, com as possibilidades empresariais que o setor pode trazer”, comenta.

Na prática, isso significa que está aprovada em assembleia do clube a organização empresarial da área de futebol do clube, que permanece. O modelo do negócio passa a ser construído com a formatação de proposta de investimentos. “Em até 12 meses nós queremos apresentar o modelo de negócio. Buscar investidores com clareza da proposta de resultado, retorno. Nesta fase de transição, evidentemente, nós temos de cuidar da participação do clube nos campeonatos. A Federação não permite, mas se pudesse o Noroeste pediria licença dos campeonatos para retornar, com prazo definido, já com o projeto em implantação. Como a FPF não aceita, vamos cuidar da disputa, nesta fase, e colocar a empresa do futebol em campo com o avião em pleno voo. É um desafio. Mas acreditamos no projeto”, conta Reinaldo Mandaliti.

Na defesa da proposta da transformação do modelo apaixonado dos clubes, ou da cobiça de cartolas pelo País, o autor da lei da SAF, senador Rodrigo Pacheco, indica como a bola tem de rolar nesta transição:

“Para transformar a realidade do futebol no Brasil, afigura-se necessário oferecer aos clubes uma via societária que legitime a criação desse novo sistema, formador de um também novo ambiente, no qual as organizações que atuem na atividade futebolística, de um lado, inspirem maior confiança, credibilidade e segurança, a fim de melhorar sua posição no mercado e seu relacionamento com terceiros, e, de outro, preservem aspectos culturais e sociais peculiares ao futebol”, apontou Pacheco, no texto anexo à lei.

Em Grande Reportagem na página do Senado Notícias, o jornalista Nelson Oliveira explora diferentes percepções dessa transformação. “Batizado de Sociedade Anônima Desportiva (SAD), o modelo português é bem-sucedido em termos de arrecadação de recursos e transparência da gestão, aspecto crucial no que se refere ao comportamento de empresas futebolísticas de capital aberto, ou seja, que têm ações negociadas nas bolsas de valores.

É justamente a Portugal que John Textor pretende estender mais um de seus tentáculos, de modo a assegurar 25% do capital do Benfica, segundo confirmado recentemente pelo próprio clube, bicampeão de 2018-2019 e detentor de 37 títulos do campeonato nacional. Tanto o Botafogo quanto o Benfica seriam pontos fora da curva numa estratégia de formar uma carteira de clubes menores. Um deles é o RWD Molenbeek, da Bélgica, time da segunda divisão, do qual Textor adquiriu um percentual de ações ainda não revelado”, traz a matéria.

REGRA DO JOGO

Na mesma publicação, o consultor em mercado esportivo Amir Somoggi, fundador da empresa de marketing e comunicação Sports Value, aponta para o jornalista Nelson Oliveira que os investidores demandam regras adequadas para poderem aplicar recursos com controle direto e amplo dos negócios. Empatar quantias vultosas em organizações que não têm dono é algo fora de cogitação. Mesmo o patrocínio puro e simples, em troca de espaço na camisa ou placas em estádios, vem perdendo elã:

“Acho que a SAF é mais uma oportunidade que o mercado brasileiro hoje dispõe de fazer uma transformação na gestão do futebol, que vai de mal a pior, até por conta da pandemia. Os números pioraram. Estamos falando em clubes com dívidas acima de R$ 10 bilhões, que têm novamente [uma] oportunidade. Lembrando que já tivemos a Timemania, depois tivemos o Profut, tentando reorganizar os clubes. Só que desta vez o foco é na transformação da sociedade, que é uma entidade sem fins lucrativos, em empresa. Então, me parece que isso pode, sim trazer investidores interessados no controle, porque hoje o clube social não tem dono. É como o setor público. Então acho que o interesse hoje do investidor é em controlar a operação, como é o caso do Ronaldo, no Cruzeiro, como é o caso desse americano no Botafogo. Então, [a questão] é trazer controle privado para a administração do futebol”, traz a reportagem.

O Botafogo carioca foi o primeiro a estudar o novo formato. Em, 2019, o Conselho Deliberativo aprovou a criação da (S.A), com venda posterior do controle societário.

Na SAF do Noroeste, Reinaldo Mandaliti explica que os próximos passos são a consolidação de todo o processo burocrático, que não sai da burocracia aos “45 minutos do segundo tempo” no Brasil. Demora. A projeção, segundo ele, é que, em até 12 meses a empresa já esteja plenamente atuando. “Vamos contratar um CEO, um profissional para administrar a empresa, a SAF. Amadorismo não entra mais nesse campo”, conta.

Enquanto Ronaldinho faz marcação acirrada nas dívidas do Cruzeiro, que não param de despencar das “arquibancadas”, a diretoria do também clube carioca Vasco da Gama entra na jogada da SAF.

O clube acaba de realizar debate transmitido por sua rede interna na internet sobre a possível adesão ao modelo da sociedade anônima. “É consenso que a nova legislação federal que criou a SAF abre oportunidades muito interessantes para os clubes e que o Vasco deve acelerar esses estudos e debatê-los internamente”, publicou o clube, em nota. Segundo a matéria de Oliveira, do Senado Notícias, estariam interessados no Vasco os norte-americanos da 777 Partners — dona do Genoa, da Itália, e com participação (minoritária) de 15% no Sevilla, da Espanha — e Roman Abramovich, dono do Chelsea, à frente de um grupo russo.

CHEQUE APAIXONADO

O Esporte Clube Noroeste de Bauru descreve paixões históricas tão monumentais, para sua existência, como o folclore que as envolve. Nos arquivos da TV Câmara há entrevista que fiz com o empresário Ricardo Amantini. O mandatário conta passagens na linhagem do “deitou e rolou” para levar o clube à elite do futebol paulista.

Do cheque para garantir a aquisição do Estádio, à marcha, de joelhos, no pagamento de promessa pelo acesso à elite, em foto imortalizada na imprensa, em 1970 (quando o empresário atravessou o gramado do Parque Antárctica). Está tudo lá. No mesmo material histórico, da emissora pública de Bauru, entrevista com Damião Garcia, idolatrado por muitos e rejeitado por outros em sua passagem pelo Noroeste – traz a era marcada por investimentos e parcerias com time da Capital para levar o escrete vermelho adiante.

Nesta conversa, aliás, Damião Garcia diz: “o Noroeste tinha acabado se eu não tivesse colocado dinheiro no clube. Eram muitas dívidas. Eu fiz pelo Noroeste o que ninguém no mundo fez por um clube. Eu tenho certeza disso”. Veja o arquivo (in memorian), na íntegra: https://www.youtube.com/watch?v=pOq8YVtsLLM

Histórias. São muitas. Sobretudo “extra-campo”. Quer ler mais sobre? Saboreie o livro “Noroeste, 104 anos de um teimoso, do jornalista Paulo Sérgio Simonetti).

O que não resiste ao tempo, entretanto, é o modelo de cartolagem através de contratos feitos por pessoa física em um mundo onde o jogo de 11 de cada lado nem sempre é decidido pelo que se joga nas quatro linhas.

Do ponto de vista dos negócios, o futebol-empresa envolve altas cifras. E, com a SAF, inúmeras regras.

O modelo de negócio, portanto, envolve planejamento para sustentar, no mínimo, a manutenção do clube nas competições atuais. No tempo, isso significa equacionar a relação entre receita e despesa, com a destinação obrigatória de um percentual para quitar dívidas. “No modelo da SAF a empresa é obrigada a destinar percentual para quitar as dívidas. E só consegue ampliar receitas com participação em cotas de televisão e da Federação se conseguir subir de Série. Por isso é um negócio complicado. O retorno pode vir em um tempo menor, mas pode demorar bem mais do que se imagina”, observa Reinaldo Mandaliti.

Esse pagamento será indireto, por meio da transferência à sociedade original de 20% de suas receitas correntes mensais e de 50% de dividendos ou juros sobre capital próprio da nova sociedade.

Em seu levantamento para o Senado, Nelson Oliveira explica que a SAF nascerá dentro de um regime tributário especial e simplificado: arrecadação mensal em documento único do Imposto de Renda, PIS/Cofins, CSLL e contribuições previdenciárias, na base de 5% nos cinco primeiros anos de vigência e 4% a partir do sexto ano, mas sem incidir sobre a receita pela venda de direitos esportivos dos jogadores.

Do ponto vista do financiamento, a SAF pode captar tanto recursos privados (na forma de debêntures-fut, títulos de crédito privado de renda fixa a serem emitidos pelos clubes) quanto públicos, por meio de incentivos ao esporte (Lei 11.438, de 2006).

No mais, poderão:

- Investir na formação de atletas, contemplando obrigatoriamente as mulheres

- Beneficiar-se das receitas decorrentes da transação dos seus direitos desportivos

- Arrecadar recursos com a transmissão de jogos e a organização de eventos esportivos

- Explorar os direitos de propriedade intelectual de titularidade da SAF ou da sociedade original e de ativos, inclusive imobiliários

OUTRAS JOGADAS

A venda em bolsas de valores não está vedada. Mas como no momento, por uma questão de custos para as SAF e de incerteza sobre o futuro dessas empresas, as negociações em bolsa estão praticamente descartadas, restará ao público a compra de debêntures-fut.

Esses papéis terão prazo igual ou superior a dois anos e serão remunerados periodicamente a taxa de juros não inferior ao rendimento anualizado da caderneta de poupança mais fatia variável vinculada ou referenciada às atividades ou ativos da Sociedade Anônima do Futebol.

A Lei 14.193 também traz o rigor na administração das sociedades, por meio da constituição de conselho de administração e conselho fiscal e pela publicação de balanços, relatórios, listas de credores e pagamentos de dívidas, tanto pela SAF quanto pela sociedade sem fins lucrativos original.

Assim, o novo marco legal oferece ampla opção para que os novos gestores de clubes antigos ou de clubes que nasçam sob o signo da SAF estabeleçam atividades destinadas a ampliar o enorme potencial midiático do futebol, mesmo em conexão com redes sociais e demais eventos.

Mas há muitas outras oportunidades em jogo… A reportagem do Senado cita que outro produto digital na mira dos novos gestores do futebol é o NFT (Token não Fungível), por meio do qual o torcedor pode ter como propriedade sua uma imagem relacionada ao clube, podendo transacioná-la no mercado ou usá-la como moeda em jogos eletrônicos.

Segundo a Sporsts Value, a exploração de ativos digitais tem poder ilimitado de receitas. Envolve exploração do marketing de conteúdo, monetizações digitais, estratégias de comercialização on-line focadas em redes sociais ou outras plataformas de mídia social, além, é claro, dos fan tokens e dos NFTs.

O site do Botafogo, por exemplo, já informa a pretensão de Textor, sócio majoritário da FuboTV – uma plataforma de streaming especializada em transmissão de ligas e conteúdos de entretenimento – de comprar os direitos dos jogos do Botafogo para disponibilizar em outros países, internacionalizando ainda mais a marca do clube. “A FuboTV compra os direitos canadenses da Premier League inglesa! Muito orgulhoso da FuboTV e seu compromisso contínuo de ser líder na entrega da oferta de conteúdo esportivo mais diversificada e valiosa. Pronto para o Botafogo?”, publicou o norte-americano Textor no Twitter.

Ao lado disso, “visando ao processo de internacionalização da marca”, a loja do Botafogo firmou parceria com uma empresa de e-commerce para a começar a vender produtos oficiais fora do Brasil, a princípio na Austrália, Canadá, China, Grã Bretanha, Hong Kong, Japão, Nova Zelândia e Estados Unidos.

Em apenas seis meses, informa o site do clube, o Botafogo chegou a receitas de comércio eletrônico no valor de R$ 3,2 milhões, mesmo número obtido durante os anos de 2017, 2018 e 2019, somados. A elevação no faturamento médio, de 450%, decorreu do aumento do número de produtos licenciados, lançamentos de duas novas camisas e ações de marketing nas redes sociais, com o impulsionamento da campanha pelo título da Série B.

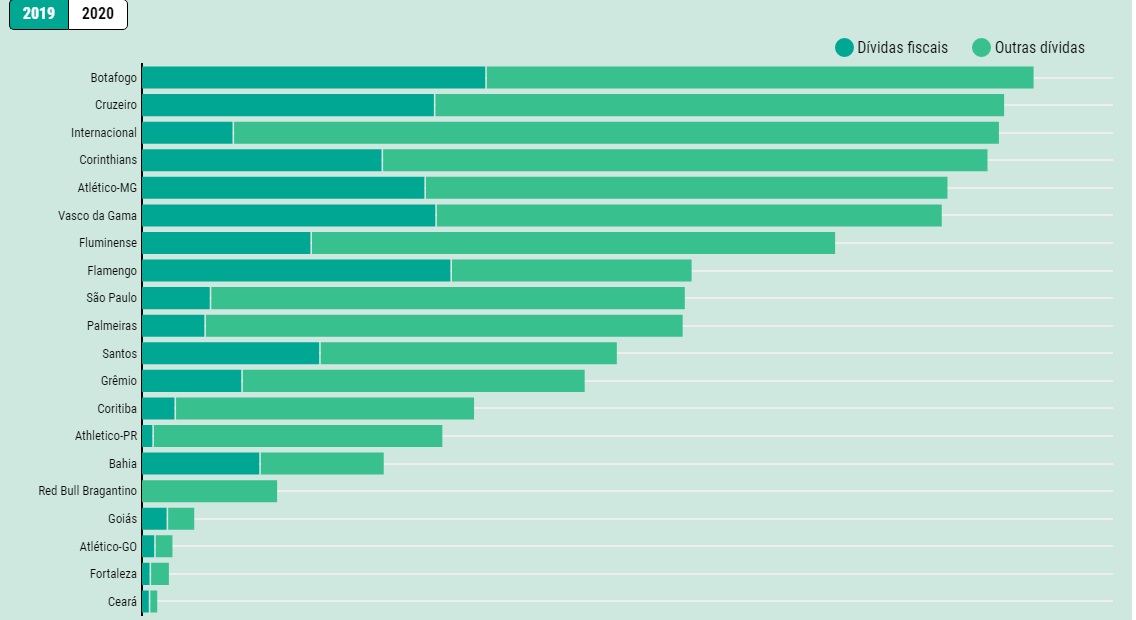

RANKING – DÍVIDA DOS PRINCIPAIS CLUBES EM MILHÕES DE REAIS

Do cartola à atrofia: os desafios do novo campo

Por Nelson Oliveira (Senado Notícias)

O saneamento financeiro da sociedade original pode ser um complicador para a SAF, vez que obriga à destinação de recursos que poderiam ser utilizados para a contratação de reforços, quem sabe alguma estrela, no momento em que o clube luta para manter-se competitivo, contentar seus torcedores e garantir renda com ingressos, audiência e publicidade. Mesmo ainda dirigindo uma sociedade sem fins lucrativos, Leila Pereira, primeira mulher a presidir o Palmeiras, campeão nacional de 2018, enfrenta oposição com somente um mês de gestão, justamente em razão de antipáticos, mas aparentemente necessários, cortes de despesas.

Já o Figueirense, clube de Santa Catarina atualmente na série C do Brasileirão, montou estratégia própria para ingressar na era SAF. Conforme o site Globo Esporte, conseguiu na Justiça a autorização para seu o plano de recuperação extrajudicial (o mesmo previsto na Lei 14.193) e quitará dívidas no valor de R$ 165 milhões em até 15 anos, dívidas essas que cresceram durante a atuação de uma gestora privada. Com isso, espera vencer a perspectiva de encerramento das atividades e reinventar-se como sociedade anônima. A SAF do Figueirense — “100% blindada” — já se constituiu e seus dirigentes agora procuram investidores.

Se a meta dos catarinenses é a volta à série A e, dali, “alçar voos ainda maiores”, os alvinegros do Rio inflamam as redes sociais com sugestões de jogadores que estariam disponíveis como reforços nos mercados nacional e internacional. Mesmo tendo obtido amiúde o socorro de famosos e endinheirados torcedores, o time da estrela solitária tem custado a engatar um desempenho regular e guarda, com extremo zelo, a memória de espaçados títulos estaduais e, principalmente, do campeonato brasileiro de 1995. Se nos lembrarmos que um dos bordões dessa torcida é a frase “para o Botafogo, tudo é mais difícil”, a vida e a lei estão ensaiando sorrir, não talvez como nos saudosos anos 60 de Garrincha e Nilton Santos, mas pelo menos com assento garantido e, por que não, um título na primeira divisão.

Nem sempre, porém, o cartola foi o tipo que se aproveitava da negociação de jogadores, manipulava resultados, tinha influência na justiça desportiva ou destruía carreiras de atletas, obrigando-os a jogar machucados. Muitas vezes, apenas operava com o tinha à mão, até uma abordagem autoritária e personalista, que os levava a misturar suas finanças pessoais com as do clube, a ponto de tirar dinheiro do próprio bolso para comprar jogadores, o que no fim é visto como uma manifestação de amor.

Um dos nomes que poderiam se enquadrar na descrição acima são, segundo várias menções, o empresário do rádio e da televisão, presidente do São Paulo e da delegação do Brasil nas copas de 1962 e 1958, Paulo Machado de Carvalho (1901-1992), de cognome Marechal da Vitória. Reza a lenda que, insatisfeito com o desempenho de seu clube, pagava a torcedores para vaiarem o time no primeiro tempo como estratégia para exigir “heroísmo” dos jogadores durante o intervalo antes da etapa final da partida. Herói do tricolor paulista, Carvalho tem seu nome inscrito no Estádio Municipal de São Paulo, o Pacaembu.

Mais folclórico do que o “marechal”, criador da atual Rede Record e das rádios Jovem Pan e CBN, o campeão das lendas e histórias mirabolantes, além de célebres e cômicas trocas de palavras, foi o presidente do Corinthians Vicente Matheus (1908-1997). O empresário da construção civil e da mineração de pedreiras era administrador tão austero que desligava pessoalmente as luzes do clube. Matheus tem, do mesmo modo, a fama de um ótimo negociador de jogadores, sendo o responsável pela aquisição do passe de Sócrates (1954-2011) ao Botafogo de Ribeirão Preto, antecipando-se ao São Paulo.

“Matheus venceu a eleição de 1959 e se tornou, assim, presidente do Corinthians. A partir dali, mostraria sua personalidade: um líder de sangue quente e forte carisma, que conquistava a todos dentro e fora do clube não só com uma linguagem bastante informal, mas também com ações concretas. Vicente era apaixonado pelo Corinthians. Assim, tinha como principal objetivo tirar o time de futebol da fila sem títulos que havia se iniciado em 1955. Para tanto, colocaria dinheiro do próprio bolso para ajudar a reforçar o elenco”, diz um texto em homenagem ao dirigente na página oficial do Corinthians, com base em pesquisa do historiador Fernando Wanner, que cuida do Memorial do clube no Parque São Jorge.

Depoimentos brilham em gramados nos quais o desenho das jogadas fica bem mais visível. Um exemplo mencionado pelo relator do projeto que resultou na Lei 14.193, senador Carlos Portinho (PL-RJ), foi o do atleta Vinicius Junior, ex-Flamengo, transferido ao Real Madrid por 40 milhões de euros:

“Com a constituição da SAF, os clubes retomarão o seu lugar nos negócios do futebol. Para um investidor, ou clube estrangeiro, possivelmente seria melhor o investimento desse valor na SAF, diluindo os riscos do seu investimento e tendo uma cesta de atletas em formação para dela se beneficiar como acionista. O momento da venda poderia inclusive ser postergado, com isso retendo com maior frequência os jovens talentos no nosso país. Um aporte nessa ordem de 40 milhões de euros numa SAF sanearia imediatamente as finanças de muitos clubes formadores, hoje em difícil situação financeira, permitindo a sua reestruturação”…

Consultor do Senado esclarece pontos da Lei da SAF

José Carlos Silveira Barbosa Júnior (*)

Natureza econômica e empresarial

Em linhas gerais, a Lei 14.193, de 6 de agosto de 2021, inovou no ordenamento jurídico ao tratar o futebol não somente como atividade esportiva, mas também como elemento relevante de um segmento econômico. Apesar de outras legislações já tentarem inserir esse caráter mercantil ao futebol (Lei Zico e Lei Pelé), nenhuma propôs um arcabouço institucional — regras claras de compliance, governança e financiamento privado — capazes de gerar incentivos suficientes para que os clubes não se vissem somente como agremiações esportivas (modelo associativo), mas como verdadeiro instrumento de circulação de riquezas e desenvolvimento social (modelo empresarial).

Segurança de saneamento do antigo clube

A ideia é dar à SAF uma personalidade jurídica livre de dívidas para, assim, atrair mais facilmente capital. Em outras palavras, a dívida não é da SAF, mas de quem a constituiu — no caso, o antigo clube. Contudo, a lei previu mecanismos jurídicos para facilitar e até acelerar o adimplemento dessas obrigações, tais como: a) recebimento de 20% da receita corrente mensal e 50% das remunerações a título de acionista (dividendos e juros sobre capital próprio) da SAF constituída, além de outras receitas derivadas de contratos; b) possibilidade de um regime centralizado de execuções civis e trabalhistas, o que facilita a negociação e não surpresa de bloqueios judiciais indesejados; c) acesso à recuperação judicial ou extrajudicial, antes previsto somente a empresas; e d) possibilidade de propor transação de passivos tributários.

Administração do clube original

A Lei 14.193, de 6 de agosto de 2021, trata em sua maior parte sobre a Sociedade Anônima do Futebol. A SAF pode ser constituída pela transformação (por exemplo, deixa de ser associação civil e passa a ser SAF); pela cisão do departamento de futebol (haverá a transferência do patrimônio relacionado à atividade futebol para a SAF); pela iniciativa de alguém ou fundo de investimento; e pela transferência de ativo do clube para integralização do capital social da SAF. Somente nessa última haverá a manutenção da participação do clube na SAF. Neste caso, a administração do clube prosseguirá como antes, com a manutenção de atividades sociais, quando houver. Não há que se falar em massa falida ou extinção do clube. O Clube continuará a possuir receitas de seus associados, contratos e da SAF, quando for o caso. As regras de administração continuarão a estar previstas no estatuto.

Outras atividades esportivas ou recreativas do clube original

Segundo o § 2º do art. 1º, que prevê o objeto social que a SAF deve ter, outras modalidades esportivas não estão abrangidas. Logo, continuarão sob o guarda-chuva das atividades sociais do clube.

Sócio-torcedor

A categoria de sócio-torcedor não se confunde nem com sócio do clube (“associado” deveria ser a terminologia correta), nem com o acionista ou cotista (de sociedades empresariais). A natureza de sócio-torcedor está mais ligada a uma adesão a programa de incentivos.

Veto à divulgação obrigatória dos nomes dos cotistas

Pensando em dar amplitude informacional ao microssistema da SAF, a Lei 14.193 estabelece que qualquer pessoa jurídica que detiver participação igual ou superior a 5% do capital social da SAF deverá informar dados da pessoa natural que exerça controle ou seja beneficiária final. Aqui a preocupação é claramente com a higidez do microssistema criado. Em diversos segmentos econômicos, há a preocupação de quem é o “dono do dinheiro”, uma vez que as relações de poder e tomada de decisão costumam estar atreladas a isso. No futebol, a relação de poder se torna ainda mais evidente. A justificativa do veto presidencial sustentou-se no argumento de que, se não fosse vetada a norma, afugentaria fundos interessados na aplicação de recursos no futebol. A norma vetada prevista na SAF é mais rígida do que aquela prevista na Lei de Sociedade Anônima. A norma nos parecia harmônica com o microssistema criado, no qual busca primar pela transparência e governança do novo tipo societário. Contudo, apesar de diminuir a transparência, não nos parece macular o sistema informacional criado, pois ainda que não haja a informação do detentor cotista do fundo de investimento, a SAF deverá informar a participação do fundo, bem como os dados de quem o gerencia.

Proteção contra ações danosas da parte investidores

Uma das inovações trazidas pela Lei 14.193, de 6 de agosto de 2021, é a possiblidade de emissão de ações de classe A, a qual confere ao clube direitos especiais, exclusivos, intransmissíveis e irrenunciáveis modulados em função do percentual mínimo de 10% do capital social total ou votante. Em outras palavras, caberá ao clube a palavra final em matérias relativas a direitos políticos, como reorganização societária, alienação de bens imóveis e direitos de propriedade intelectual, dissolução, liquidação, extinção, entre outras. Muito possivelmente essa foi a razão da venda de 90% da SAF a Ronaldo Fenômeno. Lembrando que enquanto o clube detiver uma ação, dependerá de sua decisão matérias ligadas à cultura e à tradição do clube, como nome, mudança de sede e alteração dos signos distintivos. Desse modo, há mecanismos que resguardam a cultura e tradição do clube de possíveis decisões dos “novos donos”.

Outro ponto que merece destaque são as barreiras criadas para coibir conflito de interesse. Uma delas é a vedação de que o acionista controlador da SAF participe em outra SAF. Entende-se por acionista controlador aquele que detém poder de eleição da maioria de membros da administração, de dirigir as atividades sociais e orientar o funcionamento dos órgãos da companhia. Logo, Ronaldo, controlador da Cruzeiro SAF, não poderá deter participação, por exemplo, no Botafogo SAF. Caso não fosse controlador, somente detentor de 10% ou mais do capital, poderia participar de outra SAF, mas sem direito a voz nem voto. A ideia é permitir que os investidores em mais de uma SAF não influenciem o aspecto desportivo.

Agora, o que fazer se o Cruzeiro disputar um campeonato contra o Real Valladolid (outro clube que pertence ao Ronaldo) ou se o Botafogo disputar contra o Crystal Palace (outro clube investido por John Textor)? A lei brasileira não regula essas situações, pois os clubes estrangeiros não são SAFs, mas a lei dá dicas diretivas. Certamente essa discussão voltaria à tona, mas tudo indica que o pêndulo recairia para a preservação competitiva em detrimento do direito de controladores.

Lançamento de ações na bolsa de valores

Não há vedação para a colocação de ações em bolsa. Aliás, os clubes sempre puderam criar sociedades anônimas, mas agora a lei trata de um tipo específico de sociedade — a SAF. Com as SAFs, a questão das ações não será diferente, muito embora algumas restrições de governança, como a necessidade de conselhos de administração e fiscal, possam implicar em custos maiores aos pequenos clubes — que não teriam se fossem S.A, mas não SAF. Parece-nos que, num primeiro momento, o foco está em sanear a gestão e aprimorar as fontes de financiamento privado, para, num segundo momento, conseguir acessar o mercado aberto com uma estrutura mais organizada e transparente. E há que lembrar que em modelos de governança como o da SAF, o mais comum tem sido a preferência dos acionistas por manter um controle mais amplo e direto dos clubes em vez de pulverizar o capital.

Futebol feminino

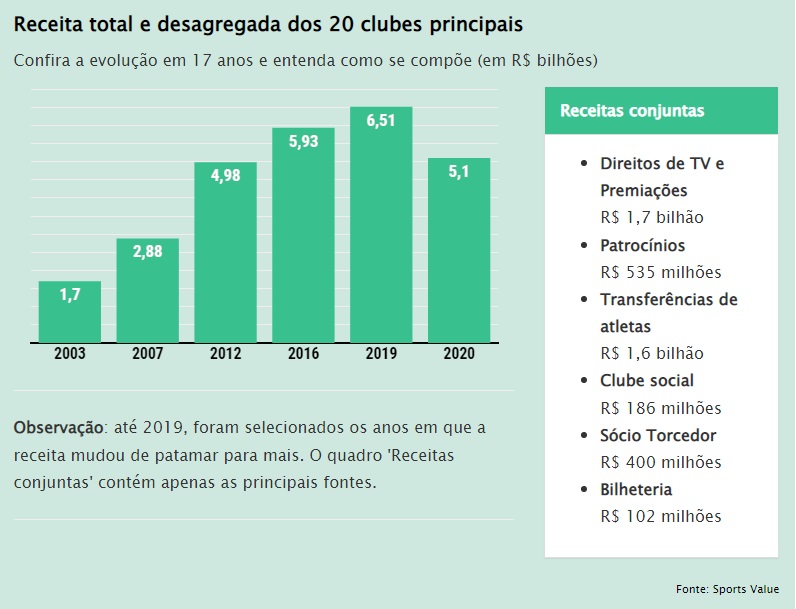

O caput do art. 1º não trata expressamente como obrigatória a constituição de equipe feminina, mas prevê que a SAF poderá abrigar tanto o futebol masculino quanto o feminino. Já no inciso I do § 2º, está clara a obrigatoriedade de que o fomento e o desenvolvimento de atividades relacionadas com a prática do futebol se deem nas modalidades feminino e masculino. Em outras palavras, a exigência de constituição de equipe feminina para toda e qualquer SAF pode implicar em custos que inviabilizariam financeiramente a existência de uma SAF de menor porte, por exemplo, que dispute divisões com menos recursos financeiros disponíveis. O próprio setor está cuidando de regulamentar isso e começou pelos clubes com maior capacidade econômico-financeira. A partir de 2019, todos os 20 participantes da série A do campeonato brasileiro tiveram de se enquadrar na norma de Licenciamento de Clubes da Confederação Brasileira de Futebol e, obrigatoriamente, manter um time de futebol feminino — adulto e de base. Quanto à Lei 14.193, destaque-se a atenção dada às mulheres, em especial a preferência à gestante no Regime de Centralização de Execuções e de acesso ao Programa de Desenvolvimento Educacional e Social às alunas matriculadas na rede pública de ensino.

(*) Consultor legislativo em direito empresarial

Fonte: Agência Senado

Leia mais informações em: https://www12.senado.leg.br/noticias/infomaterias/2022/01/novo-modelo-de-clubes-de-futebol-saf-comeca-a-se-tornar-realidade? utm_campaign=noticias&utm_medium=WebPush&utm_source=senado-noticias