O direito indiscutível dos profissionais da Educação de garantia do piso do magistério esbarra em ilegalidade: a prefeita Suéllen Rosim não inclui no projeto de lei pagar os aposentados do setor. O rombo soma de imediato R$ 45 milhões por ano.

O estudo do impacto teve de ser feito as pressas por especialista previdenciário, enviado hoje a parlamentares em função do projeto de lei estar na pauta da sessão desta quinta-feira. Conforme o estudo, a medida assinada pela prefeita não cobre R$ 14,4 milhões para pouco mais de 965 aposentados com direito aos efeitos do piso. O acréscimo é de pouco mais de R$ 1,13 milhão mensais ao caixa da Funprev.

Além disso, o PL insere pagar retroativo desde 2022, uma despesa adicional de outros R$ 30,6 milhões (imediatos) também não cobertos pelo Município.

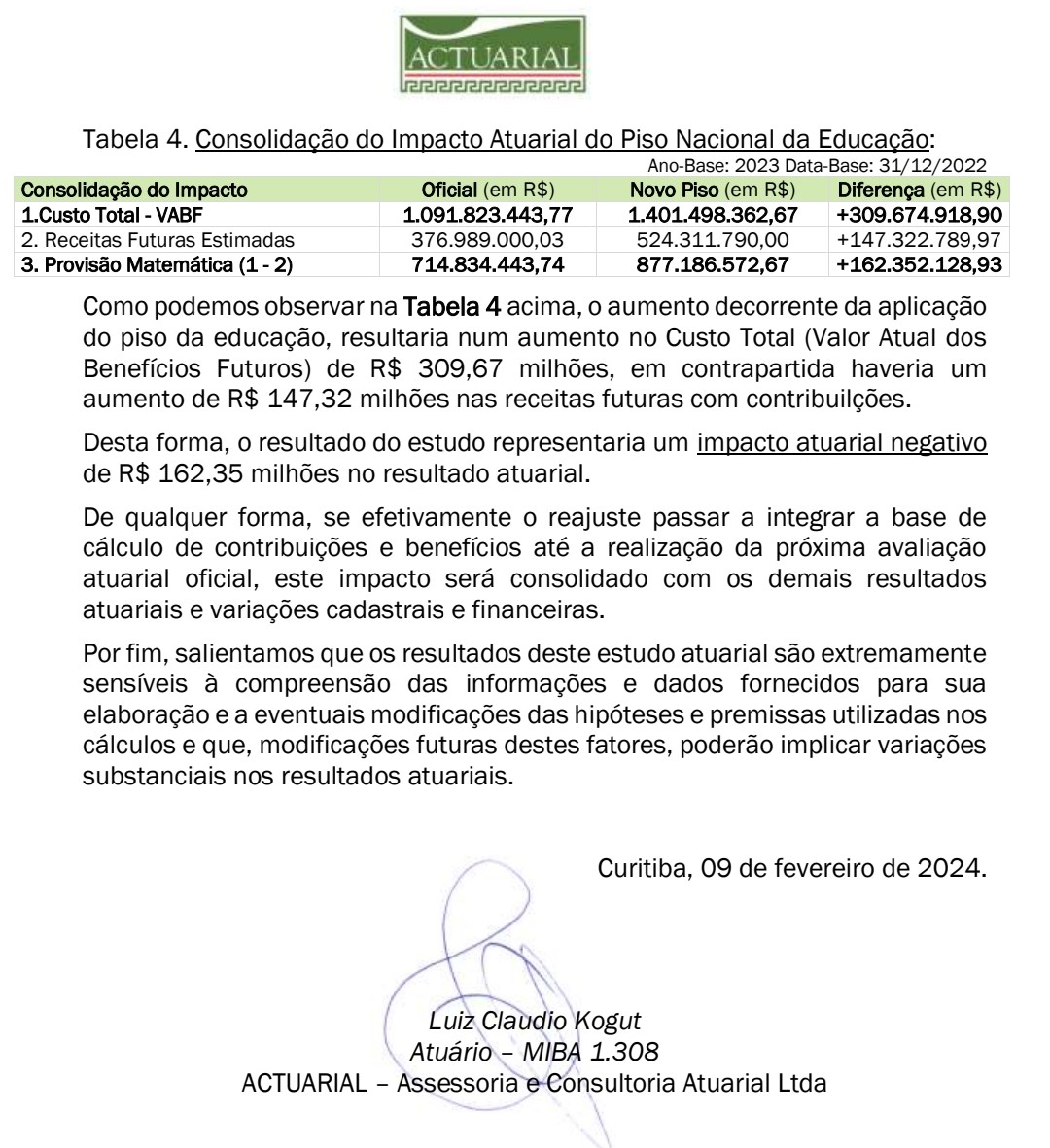

Fora os R$ 45 milhões de buraco imediato, o projeto substitutivo da prefeita ainda gera para os próximos anos um rombo de mais R$ 162,3 milhões. Isto somente do PL do piso do magistério.

Notificação da presidência da Funprev traz o estudo, as contas, e o descumprimento de lei pela não cobertura do buraco. A administração ainda não se manifestou a respeito. Nem o Sindicato dos Servidores (Sinserm).

Observação: não confunda o buraco do PL do magistério com o déficit que virá no chamado cálculo atuarial anual, a ser entregue até março. Ou seja, logo mais será também conhecido o efeito nas contas da previdência de reposicão salarial concedida em 2023, terceirizações, contratações e demais fluxos.

Outra conta ainda a ser apresentada é a despesa com a data base dos servidores, em março, na Funprev.

NOTIFICAÇÃO

Leia a seguir a íntegra da notificação do presidente da Funprev, David Françoso, sobre os efeitos do piso do magistério na previdência:

Processo administrativo n.º: 419/2024.

Processo PMB nº 20.705/2024

Assunto: Projeto de Lei nº 83/23.

À Secretaria da Administração

Senhor Secretário

Ciente dos atos praticados.

Em atendimento à solicitação à folha 1, encaminhamos o Estudo do Impacto Atuarial – folha 13, referente ao Projeto de Lei nº 83/23.

Considerando que referido PL está na Pauta nº 02/2024 da Câmara Municipal, para votação em 15/02/2024.

Considerando a hipótese de aprovação do referido PL na forma proposta pela Prefeitura Municipal, o impacto atuarial no tempo será negativo ao fundo previdenciário em aproximadamente R$ 162,35 milhões.

Considerando ainda a hipótese de aprovação, o reflexo mensal na folha de pagamento de aposentados e pensionistas com direito à paridade, será de aproximadamente R$ 1.136.180,52.

Considerando ainda a hipótese de aprovação, o pagamento das diferenças a aposentados e pensionistas com direito à paridade, retroativo a 01/01/2022 (27 meses até 01/03/2024), conforme previsto no Artigo 2º do Projeto de Lei – folha 2, será de aproximadamente R$ 30.676.874,04.

Considerando que a Fundação de Previdência dos Servidores Públicos Municipais Efetivos de Bauru (Funprev) tem por objetivo gerir o regime de previdência social dos servidores públicos municipais efetivos da Administração Direta, Autárquica, Fundacional e da Câmara Municipal de Bauru, com 12.349 servidores atualmente, sendo 8.008 ativos e 4.341 aposentados e pensionistas;

Considerando que enfrentamentos insuficiência financeira mensal para pagamento dos benefícios a aposentados e pensionistas, desde o exercício de 2018, com a retirada sistêmica de recursos aplicados no mercado financeiro na ordem de R$ 93,8 milhões em 2022 e R$ 91,9 milhões em 2023;

Considerando que a Prefeitura Municipal não indicou no PL a fonte de custeio total para nenhuma das hipóteses supracitadas;

NOTIFICO sobre o preconizado pela Lei Municipal nº 4.830/2002:

Art. 51. O Regime de Previdência Social dos Servidores Públicos Efetivos do Município de Bauru rege-se pelos seguintes princípios:

[…]

III – veda a criação, majoração ou extensão de qualquer benefício sem a correspondente fonte de custeio total;

[…]

Art. 146-B. Nenhum benefício ou serviço de previdência social poderá ser criado, majorado ou estendido, sem a correspondente fonte de custeio total.

NOTIFICO sobre o preconizado na Portaria nº 1.467/2022, que disciplina os parâmetros e as diretrizes gerais para organização e funcionamento dos regimes próprios de previdência social dos servidores públicos da União, dos Estados, do Distrito Federal e dos Municípios, em especial com relação ao equilíbrio financeiro e atuarial:

Art. 25. Ao RPPS deverá ser garantido o equilíbrio financeiro e atuarial em conformidade com avaliações atuariais realizadas em cada exercício financeiro para a organização e revisão do plano de custeio e de benefícios.

§ 1º Os entes federativos deverão observar, no dimensionamento dos compromissos do plano de benefícios e no estabelecimento do plano de custeio dos RPPS, os parâmetros técnico-atuariais previstos nesta Portaria e detalhados no Anexo VI, para assegurar a transparência, solvência, liquidez e a observância do equilíbrio financeiro e atuarial.

§ 2º O ente federativo deverá garantir diretamente a totalidade dos riscos cobertos no plano de benefícios, preservando o equilíbrio financeiro e atuarial do RPPS, e, no caso de desiquilíbrio, é responsável pela cobertura de eventuais insuficiências financeiras do regime.

§ 3º Os dirigentes e membros dos conselhos deliberativo e fiscal do RPPS e os gestores e representantes legais do ente federativo deverão pautar suas ações pela busca da sustentabilidade de longo prazo do regime.

§ 4º O atendimento aos parâmetros estabelecidos nesta Portaria não exime os responsáveis do ônus de demonstrar, tempestivamente, a adequação das hipóteses e premissas atuariais, regimes financeiros e métodos de financiamento adotados para o RPPS.

NOTIFICO sobre os recentes apontamentos feitos pelo Tribunal de Contas do Estado de São Paulo (TCESP) – Processo nº TC-002360.989.22, no Relatório de Fiscalização – exercício 2022:

“[…] em um RPPS com déficit atuarial, os recursos aplicados financeiramente devem ser considerados recursos comprometidos de acordo com a Lei nº 4.320/1964, não podendo ser utilizados para abertura de créditos suplementares para cobertura de insuficiências financeiras do exercício.

Pelo exposto, ratificamos o entendimento de que cabe ao Tesouro do ente federativo arcar com o valor necessário para que o RPPS alcance o equilíbrio financeiro, no exercício, e consiga pagar os benefícios devidos, nos termos do que dispõe o § 1° do art. 2° da Lei n° 9.717/1998.

Por fim, insta registrar que o aporte para a cobertura do déficit financeiro do exercício nada mais é do que uma consequência da falta de contribuição satisfatoriamente dimensionada nas avaliações atuariais de exercícios anteriores, e/ou por não ter sido implementada em lei quando a avaliação atuarial já indicava a necessidade de sua majoração, bem como pela não adoção, de forma integral, dos mandamentos trazidos pela Emenda Constitucional n° 103/2019, no que tange às alterações das formas de cálculo, concessão e manutenção de benefícios.”

Por fim, encaminhamos para conhecimento dos atos praticados, análise e providências no âmbito da Prefeitura Municipal.

Bauru, 14 de fevereiro de 2024.

DAVID JOSÉ FRANÇOSO

Presidente