Bauru está entre as cidades que ainda discute saídas para a manutenção das contas de aposentadorias e pensões sem a aplicação das medidas estabelecidas pela Reforma da Previdência (EC 103/2019). Mais do que isso: os grupos de trabalho com representantes do DAE, Prefeitura, Câmara e Funprev se debruçam, há meses, sobre a seguinte interrogação: há saída (s) para as contas da previdência no Município sem a aplicação das duras alterações na Constituição realizadas no governo Bolsonaro, em 2019? Resposta: SIM! Mas quanto elas custam, para quem e como ficam os cálculos?

Mas, avisamos, o assunto é técnico. Mas se você for até o final vai entender ele, de forma simplificada.

É o que apuramos para o conhecimento do funcionalismo (aposentados e ativos) e também para a população. Sim, as contas da Funprev (fundação que responde pelas despesas municipais no setor) interessam a todos. Se o fundo cair, a Prefeitura é quem fica com o abacaxi. E se a gestão disso tudo for ruim, é mais dinheiro que sai do Orçamento, todo ano.

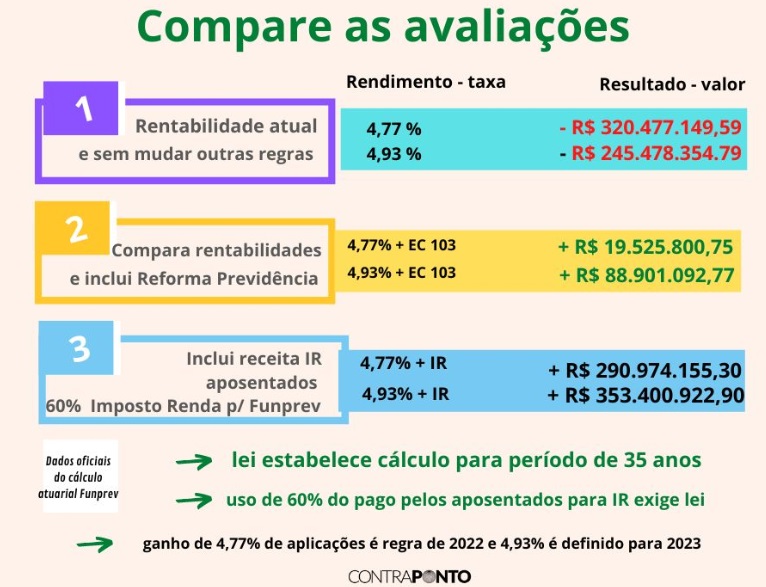

Para você entender a apuração realizada pelo CONTRAPONTO com base nos relatórios oficiais entregues este mês, vamos utilizar conteúdo o mais simples possível (explicando os termos técnicos dessa área, altamente especializada). Como no infográfico acima, são 3 cenários, com comparação sempre de duas situações em cada um.

Vamos lá?:

– todo ano a Funprev contrata junto a um especialista os cálculos de receitas e despesas para a gestão das contas (isso se chama cálculo atuarial). A regra federal estabelece que essa conta é feita para período de 35 anos. Por isso, os números são tão elevados. São milhares de aposentados atuais e servidores que vão cumprir seu tempo de serviço, assim como os que serão contratados no futuro.

– este relatório é avaliado todo início de ano por servidores da Prefeitura, DAE, Funprev e Câmara. É o grupo do cálculo atuarial anual. E esta análise é submetida, ainda, aos conselheiros (eleitos pelos servidores e indicados pela prefeita). O relatório final é enviado à prefeita, para aplicação do que está no relatório.

– o Ministério da Previdência é quem define a taxa (meta) do ano para o rendimento dos fundos (rentabilidade das aplicações financeiras). Ou seja, a União interfere nas contas da Prefeitura, ajudando a melhorar as contas ou gerando prejuízos. E pode? Esta é uma discussão jurídica pendente. Mas é assim a regra hoje.

. Mesmo com a inflação alta há meses (11,73% nos últimos 12 meses), e taxa de juros nas alturas (acima de dois dígitos), o Ministério da Previdência reduziu os resultados para aplicações do dinheiro que os servidores recolhem todo mês (e as prefeituras). Com isso, a União passou a “fabricar” prejuízo em prefeituras, como Bauru. Como assim?

– a meta (taxa de rendimentos/ano) era, antes 5,38%. Ai a União veio e derrubou para 4,77%. Como explicamos, é o governo federal que decide isso. Veja no item 1 do quadro que preparamos para você que, com isso, o prejuízo do fundo de previdência municipal foi de R$ 320,4 milhões neste ano. (Já explicamos a linha 2 do primeiro item abaixo).

– E dai? Dai que, com o relatório negativo, o Governo Federal exige que as prefeituras, como Bauru, ou aumentem a cobrança dos servidores para a Funprev (trabalhadores e aposentados) ou retire mais verba do Orçamento do ano para cobrir o valor. E se a prefeita não fizer isso?

– Quem não cobrir o déficit (com base na taxa que a União definiu) fica impedido de receber repasses federais. Ou seja, o Governo não renova o documento chamado Certificado de Regularidade Previdenciária (CRP). Sem esse documento, a cidade ficaria, daqui para frente, sem receber emendas parlamentares, verbas de convênio e etc. Ou seja: o Orçamento que já é apertado fica ainda pior.

FABRICANDO PREJUÍZO

– Ok! E por que no item 1 do quadro está linha com taxa (rendimento das aplicações) com 4,93%? Pois é! Depois de milhares de municípios reclamarem que não faz sentido lá em Brasília reduzirem a taxa de rentabilidade para aplicações financeiras da previdência para um cenário de elevada taxa de juros básica (a chamada Selic), em maio passado, o Ministério da Previdência publicou uma nova portaria reconhecendo o erro. E como ficou?

– A nova regra prevê que as contas de previdência que aplicaram bem seu saldo (atingindo a meta do ano de rendimento: nesta momento fixado em 4,63%) teriam um bônus de até 0,60%. Condição: resultados positivos em até dois anos, dentre os cinco últimos anos (exercícios). Eita trem complicado!! Pois é. Avisamos… Mais é importantíssimo isso pra conta do Município…!

Vamos seguir?

– Bom! Por isso é que o estudo feito pelo CONTRAPONTO (quadro acima) traz nas 3 opções sempre as taxas (rendimento) de 4,77% (atual) e a 4,93% (nova). Bauru preenche as regras da bonificação, por bons resultados anteriores. E por isso, o relatório para 2023 já prevê este índice. E as 3 opções, o que são?

AS 3 OPÇÕES

– No item 1 você tem o resultado muito ruim deste ano: negativo (-) em R$ 320,4 milhões para cobrir em 35 anos pela Funprev e a Prefeitura, DAE e Câmara. Mas veja que já com o bônus (4,93%) a conta melhora, reduzindo o déficit para (-) R$ 245,4 milhões.

– Aqui é importante você observar como o Governo Federal está afetando as contas das Prefeituras que têm fundo próprio de previdência. Só com o ajuste (conservador) da rentabilidade estabelecida para as contas da previdência, o resultado negativo já caiu R$ 85 milhões. Sem mexer mais nada. Mas como continua negativo, não adianta.

– No item 2 você tem a alternativa (preferida da prefeita Suéllen Rosim) de aplicar as regras inseridas na Reforma da Previdência (EC 103/2019). Veja: mesmo aplicando retirada de benefícios e maior tempo de recolhimento (pontos cruciais da reforma), não resolve o problema. Com a atual taxa de rentabilidade o saldo fica positivo em apenas R$ 19,5 milhões. E só melhora para R$ 88,9 milhões (mas desde que com as regras da Reforma sendo aplicada) com o índice de 4,93%.

IR DOS APOSENTADOS

– O item 3 mostra que com o ajuste do índice reconhecido pela União (calcular com 4,93% de rentabilidade e não os 4,77% atuais) e mais o uso pela Funprev de 60% do que é pago pelos próprios aposentados ao Imposto de Renda (IR) o resultado positivo já salta para R$ 290,9 milhões (mesmo com os 4,77% de taxa) e vai para R$ 353,4 milhões com a nova portaria (4,93%).

– Você deve estar se perguntando? E por que usar 60% dos que os aposentados recolhem de IR como receita da Funprev (e não da Prefeitura)? Porque é uma saída discutida entre os fundos de previdência onde o argumento é de que é imposto pago pelo aposentado municipal sendo revertido para seu próprio fundo.

– Por que limitado a 60% do recolhido para o IR pelo aposentado? Porque 25% dessa receita (do IR) é de uso obrigatório para Educação (regra constitucional) e 15$ para Saúde. Mas quanto isso representa no Orçamento anual da Prefeitura?

– A retenção de 60% do IR dos aposentados exige que a Prefeitura deixe de ficar com R$ 2 milhões ao mês (do total de receita que fica do Imposto de Renda desse grupo – são mais de 4.000 aposentados hoje). Multiplicado por 13 (inclua 13º salário nisso), dá R$ 26 milhões de receita que a Prefeitura teria de abrir por ano.

– Ah! Mas abrir mão dessa receita é difícil para o Município! Um argumento: em 2021, a Prefeitura teve superávit no caixa (arrecadação acima do Orçamento fixado em lei) de R$ 113 milhões. Ate junho, o aumento na arrecadação somou R$ 100,5 milhões (conforme apurado pelo CONTRAPONTO).

– Ah! E antes que alguém esqueça: E se as aplicações renderem menos até do que o índice estabelecido? Ai é jogo bem mais duro! Para todo o País! Para todas as contas… nada em previdência e cálculo é definitivo. É cenário e regra para 35 anos. Fosse simples, os governos não poderiam “rasgar” o contrato e submeter as atuais gerações a medidas mais duras, depois de pagarem por 10,20,30 anos sob outro “contrato”… Não é?!

COMO ASSIM?

Vamos voltar a opção discutida para a situação atual:

– É menos doloroso diluir no Orçamento abrir mão de R$ 26 milhões para não impor regras ainda mais duras aos aposentados (atuais e futuros) do que arrochar o que já está difícil e ter de cobrir o déficit na previdência com mais aporte. Como assim? É preciso lembrar que o déficit no relatório anual (cálculo atuarial) também sinaliza aumento do valor adicional que o governo tem de por para cobrir as contas.

– Será isso que a prefeita vai adotar? Não se sabe. O fato é que esta situação tem de estar definida em lei até setembro.

– E tem mais ponderações a se pensar… O Município só veio, até agora, com novos sacrifícios ao contribuinte: aplicou revisão no IPTU em 2021 e aumentou a arrecadação, propôs lei para o bauruense pagar R$ 35 milhões da atual conta da coleta à Emdurb (mesmo sem definir a proposta de concessão – só para o destino final dos resíduos), já aumentou a alíquota paga pelo servidor de 11% para 14% desde dezembro de 2021) , etc. etc…. e tem mais…

– Desonerações… Como assim? a prefeitura discute, neste momento, reduzir cobranças na nova Lei do Distrito, abraçou (no governo Gazzetta) o fim da taxa dos Bombeiros incorporando no orçamento (e essa conta é do Estado), assumiu despesa de R$ 1,1 milhão por ano para manter Aeroporto (“presente” de grego do Estado aceito por Rodrigo Agostinho) e extinguiu cobranças (como a Taxa de conservação do Calçadão pelo uso pelos comerciantes), há alguns anos, entre outros benefícios que nunca são colocados à mesa….

…. ufa! espero que tenhamos colaborado com a compreensão deste complexo tema e suas possibilidades!

Até mais!