Explicamos anteriormente as características que o investidor tem que definir sobre o sua previdência e já explicamos com mais detalhes sobre os planos, VGBL ou PGBL. Agora temos que entender as escolhas de tributação.

Quais são tributações?

Na previdência privada, existem duas alternativas para a tributação. É possível escolher qualquer uma delas, independente do plano ser PGBL ou VGBL.

Tributação Regressiva ou Definitiva

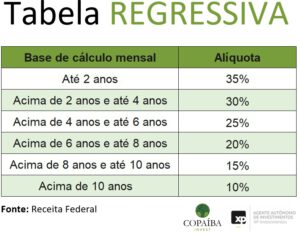

Esta tributação é como as tributações dos investimentos mais convencionais, como renda fixas bancárias ou fundos de investimento. Nela, a medida que o tempo passa, a alíquota de imposto de renda diminui.

Note que esta tabela é bastante indicada para aquele investidor que tem um prazo superior à 8 anos, pois a partir desta data, a alíquota de imposto de equipara a um fundo não previdenciário.

Tributação Progressiva ou Compensável

A tributação progressiva não leva em consideração o tempo que o investidor mantém o capital na previdência privada, mas sim o montante de capital que o investidor retira.

No momento do resgate é cobrado um Imposto de Renda Retido na Fonte (IRRF) de 15%, independente do montante. Cabe ao investidor, ao realizar seu imposto de renda pessoa física (IRPF) no ano seguinte, realizar o ajuste conforme tabela a seguir:

Este tipo de tributação é indicado para pessoas que pretendem tirar valores pequenos mensalmente, assim a tributação, mesmo em um cruto período de tempo, seria vantajosa.

Posso mudar de tributação?

É possível fazer a mudança de tributação. Porém, é apenas possível caso seja feita da tabela progressiva para a regressiva e não ao contrário.

Além disso, vale notar que ao mudar a tabela de tributação, o tempo volta a 0. Então demoraria mais 10 anos para o investidor alcançar a alíquota mínima, independente do tempo do plano.

Estamos a um passo de finalizar as informações cruciais para contratar um plano de previdência ideal para seu perfil e necessidades. Em nossa próxima postagem, explicaremos como escolher um plano de previdência. Vamos juntos? Até!