Introdução

Este documento-reportagem apresenta dados e análises da situação financeira da Prefeitura de Bauru na Gestão 2017-2020 e integra a Série DIAGNÓSTICO no tema Finanças. Para acessar todos os demais temas no site digite (Série Diagnóstico) em “PESQUISAR”, ou as palavras chave dos conteúdos já disponibilizados, como Educação, Saúde, Emprego e Renda, Vulnerabilidade Social, etc..

O conteúdo é extenso.E, reconhecemos, incomum para matérias de revistas e o ‘praxe’ do formato do jornalismo eletrônico. Mas integra a contribuição do CONTRAPONTO como documento-reportagem a respeito de informações públicas. Todos os dados elencados são oficiais, obtidos através de audiências públicas com base na lei ou pedido formal de remessa através da Lei de Acesso à Informação.

Incluímos dados do fechamento do exercício de 2016, para que haja parâmetros sobre o cenário herdado da administração Rodrigo Agostinho por Clodoaldo Gazzetta, em 2017. E, claro, os principais dados consolidados de 2020 do mandato de Gazzetta, mas com ênfase para o detalhamento nos três primeiros anos do governo anterior.

Conseguimos avançar até o primeiro quadrimestre de 2021, no governo Suéllen Rosim, com o comparativo dos primeiros quatro meses da gestão da prefeita em relação a Gazzetta e o comportamento dos principais indicadores.

Posteriormente, apresentamos apontamentos sobre itens específicos de 2020, os efeitos na arrecadação e nas despesas públicas decorrentes da pandemia do coronavírus e o percurso do caixa (e do Orçamento) até abril de 2021.

Para o desenvolvimento do trabalho, será observada a evolução das receitas e dos gastos da Prefeitura de Bauru por diversos aspectos; do comprometimento dos recursos com encargos; além de fatores externos que impactaram em âmbito fiscal; e relações entre a Administração Direta e os órgãos da Administração Indireta.

É um trabalho jornalístico de fôlego que, se não tem a pretensão de alcançar as profundezas técnicas-orçamentárias das Finanças Municipais, oferece ao bauruense o olhar menos superficial sobre dados do setor público que são raros de serem apresentados de forma sistematizada e com avaliação.

Síntese? O que esperar deste trabalho? O CONTRAPONTO sugere que o bauruense aguce a necessidade, cada um a seu modo, de participar da fiscalização e acompanhamento da vida pública. Para escolher uma, entre várias vertentes oferecidas neste estudo-documento, será missão cumprida se o bauruense conseguir perceber (com dados oficiais) que:

– é cada vez mais real a sensação de que os discursos eleitorais estão muito distantes da “cidade real” do que os números mostram. E neste trabalho você terá a opção de aferir o dado, as planilhas.

– que, apesar das limitações orçamentárias, em especial para investimentos, a arrecadação da Prefeitura cresce de forma perene. Mas as despesas e “prioridades” na hora de “gastar”, e fazer gestão da máquina, afrontam o senso da boa governança, em muitos casos.

– que o trabalho não é só crítico. Ele descreve conteúdos, com dados robustos, com informações que nunca foram oferecidas a Bauru de forma sistematizada, organizada, como nesta Série.

Ah! É um documento extenso. Sugerimos que você leia por etapas e não desperdice nada. Porque lá no meio de um capítulo estará uma informação que você não pode deixar de ver…

Boa leitura… !

- Receita Corrente Líquida (RCL)

Começamos pela evolução da Receita Corrente Líquida (RCL), que não abrange apenas a Prefeitura, mas o Poder Executivo de maneira global, considerando ainda o Departamento de Água e Esgoto (DAE) – Autarquia Municipal; a Empresa Municipal de Desenvolvimento Urbano e Rural de Bauru (Emdurb) – Empresa Pública; e a Fundação de Previdência dos Servidores Públicos Efetivos de Bauru (Funprev) – Regime de Previdência Próprio.

A relevância desse indicador se dá porque, a partir dele, define-se, por exemplo, o teto de gastos com pessoal e os limites de assunção de dívidas e garantias.

Não são contabilizados na RCL, por exemplo, receitas intra-orçamentárias – como as obtidas pela Emdurb a partir de repasses da Prefeitura para remunerar serviços previstos em contratos.

Também não são consideradas as receitas de capital, como as destinadas pela União para fins específicos e não continuados; como exemplo, pode-se citar as transferências de recursos realizadas a fundo perdido, por meio do PAC Saneamento, para a construção da Estação de Tratamento de Esgoto (ETE Vargem Limpa)

Na tabela abaixo, seguem os valores apurados.

| RCL – Executivo R$ | Variação | |

| 2016 | 966.509.067,82 | |

| 2017 | 929.966.889,77 | -3,78% |

| 2018 | 1.007.913.482,50 | 8,38% |

| 2019 | 1.130.713.408,07 | 12,18% |

| Evolução 2016-2019: 16,99% | ||

2020 – 1.131.633.236,16 (1%)

Destaca-se percentual de correção superior à inflação verificada entre dezembro de 2016 e dezembro de 2019 (16,99% ante 11,77%).

Sobre esse aspecto, é necessário mencionar, ainda, mudança na metodologia de contabilização da RCL, motivada por alteração em entendimentos do Tribunal de Contas do Estado (TCE), que, em 2017, determinou que os rendimentos das aplicações financeiras da Funprev não deveriam ser considerados para a apuração deste indicador.

Somente por esta razão que, em 2017, a contabilidade oficial apontou variação negativa (3,78%) na RCL.

Se os rendimentos da Funprev tivessem sido somados ao valor total, como ocorreu até 2016, a RCL de 2017 do Poder Executivo Municipal de Bauru seria de R$ 990.295.119,33 – o que representaria variação nominal positiva de 2,46% na comparação com o exercício anterior.

Analisando por outro prisma, se, em 2016 (último ano da gestão Rodrigo Agostinho), os ganhos da previdência municipal no mercado financeiro não tivessem sido contabilizados, a RCL daquele ano teria sido de R$ 895.978.790,44.

Como este foi o padrão mantido, é possível dizer que, na prática, a RCL de R$ 929.966.889,77, de 2017, cresceu 3,79% na comparação com o exercício fiscal anterior.

Essa perspectiva impacta consideravelmente na apuração do percentual global de variação “real” da RCL entre dezembro de 2016 e 2019, na passagem da máquina pública municipal de Rodrigo para Gazzetta, como demonstra o quadro abaixo, com esta simulação.

| RCL – Executivo | Variação | |

| 2016 | 889.978.790,44 | |

| 2017 | 929.966.889,77 | 3,79% |

| 2018 | 1.007.913.482,50 | 8,38% |

| 2019 | 1.130.713.408,07 | 12,18% |

| Evolução 2016 – 2019: 27,05% | ||

2020 e o 1° quadrimestre de Suéllen

Se focarmos em 2020, em termos de Receita, identificamos acima que os R$ 1.131.633.236,16 de Receita Corrente Líquida (RCL) ficaram 1% acima do que 2019, mesmo com a pandemia afetando sobremaneira todos os municípios.

Aqui, a União é a grande responsável pelo socorro de caixa. O Congresso aprovou e o governo Bolsonaro transferiu o equivalente a pouco mais de R$ 70 milhões para Bauru, somando-se os recursos para repor “perdas” de receitas em razão do coronavírus e verbas adicionais apenas para custear os gastos com pandemia, assistência social e, ainda. cultura (a lei Aldir Blanc enviou mais de R$ 2 milhões em dezembro de 2020).

Ou seja, mesmo em um recorte de dados, a Prefeitura teve em 2020 R$ 47,5 milhões em auxílio financeiro da União e mais R$ 18,8 milhões para despesas com Covid. O Estado repassou apenas R$ 4,3 milhões para Covid. Outros R$ 3 milhões vieram de fontes diversas, como doações.

Ao ‘pé da letra’ das Finanças da Prefeitura, portanto, é conversa mole que a entrada total no caixa foi ruim. Aliás, a gestão Gazzetta fechou 2019 já com “bolada” extra, com o equivalente a R$ 55 milhões (venda da folha de pagamento). E mesmo assim deixou despesas em aberto para 2020. E, ainda assim, utilizou recursos das “transferências adicionais da União” (que “salvaram” o caixa geral) na pandemia para quitar precatório, por exemplo.

Separando o efeito “pandemia”, em 2019 as contas foram literalmente “salvas” pela receita extra da venda da Folha. E os significativos R$ 55 milhões, mesmo divididos entre os órgãos, foi engolido para cobrir despesas. O ex-prefeito Gazzetta adquiriu 10 caminhões novos para a coleta de lixo (transferindo para a Emdurb) ao valor de cerca de R$ 3,5 milhões. O restante da ‘verba extra’ tapou os “buracos” no Orçamento de 2019.

Mas, no quadro geral, é preciso apontar que as finanças da Prefeitura “terminaram” com equilíbrio no ano seguinte, em 2020. A maior parte dos municípios teve problemas muito mais sérios nas contas com os efeitos da pandemia, mesmo com o socorro federal.

O quadro a seguir recorta apenas as verbas enviadas durante a pandemia, em 2020, e onde ela foi utilizada, para que saibamos como a ajuda federal contribuiu para o último ano do governo Gazzetta:

Ressalvamos que há inúmeras outras questões relevantes sobre o “andamento” de receitas e despesas.

Então vamos seguir, passo a passo... Mas quem quiser se aprofundar em outros detalhes, seguem links de reportagens específicas sobre as contas de 2020, produzidas pelo CONTRAPONTO:

https://contraponto.digital/prefeitura-fecha-2020-com-perda-de-r-34-milhoes-nas-receitas/

https://contraponto.digital/covid-estrago-de-r-105-milhoes-nas-contas-do-ano/

-

Gastos com Pessoal

A Lei de Responsabilidade Fiscal (LRF) estabelece os limites percentuais de despesas com pessoal que devem ser observados pelo Poder Público, utilizando-se da Receita Corrente Líquida como base de cálculo.

Para os municípios, o teto é de 54%. O descumprimento desta norma provoca a rejeição das contas de prefeitos.

Entretanto, quando o índice atinge os 51,53%, a administração chega no chamado “limite prudencial”, do qual tem até dois quadrimestres para sair, para evitar a penalidade imposta a gestores que ultrapassam os 54%.

Para isso, medidas são tomadas para que o percentual de gastos com pessoal seja reduzido. Entre elas, está a proibição de novas contratações de servidores, exceto quando para substituir aqueles que se aposentam ou deixam o serviço público nas áreas de Saúde e de Educação.

Dos últimos exercícios em análise neste trabalho, Bauru atingiu o limite prudencial apenas no fechamento de 2017, quando o total da RCL caiu abruptamente por não terem sido considerados os ganhos com rendimentos dos investimentos da Funprev, como já mencionado acima.

Ainda assim, o bom comportamento da evolução da Receita, como mostrado antes, ajustou o indicador, mesmo com reposição de profissionais (abertura de concursos).

| Gasto com Pessoal (% LRF) | Variação | |

| 2016 | 470.470.858,86 ( 48,68%) | |

| 2017 | 488.783.263,85 ( 52,56%) | 3,89% |

| 2018 | 496.323.880,87 ( 49,24%) | 1,54% |

| 2019 | 546.236.725,50 ( 48,31%) | 10,05% |

2020 541.420.700,06 ( 47,84%) – 0,89%

As tabelas a seguir mostram a evolução da receita líquida e das despesas com pessoal, considerando apenas a Prefeitura e não mais os outros três órgãos da Administração Indireta.

| Receita Líquida – Prefeitura | Variação | |

| 2016 | 746.499.210,14 | |

| 2017 | 776.025.273,52 | 3,95% |

| 2018 | 850.820.429,61 | 9,64% |

| 2019 | 948.297.385,95 | 11,45% |

| Evolução 2016-2019: 27,03% | ||

| Prefeitura | ||

| Gasto com Pessoal | Variação | |

| 2016 | 378.167.692,42 – 50,66% | |

| 2017 | 380.888.315,57 – 49,08% | 0,72% |

| 2018 | 380.167.755,71 – 44,58% | -0,19% |

| 2019 | 423.240.158,16 – 44,63% | 11,33% |

| Evolução 2016 – 2019: 11,92% | ||

Nota-se o crescimento da receita líquida da Prefeitura no mesmo ritmo (percentual) da RCL do município (quando desconsiderados, em todos os exercícios, os ganhos das aplicações financeiras da Funprev).

Mais adiante, será demonstrada a evolução dos principais itens que compõem essa receita e apontados alguns fatores importantes para garantir tal desempenho, lembrando que o percentual de evolução (27,03%) entre os fechamentos de 2016 e 2019 é mais do que o dobro da inflação apurada no período (11,77%).

Quando analisadas as despesas com salários na Prefeitura, fica demonstrando que o aumento no período analisado ficou ajustado à variação inflacionária (11,92%).

Em 2018, o valor nominal foi menor, em razão de medidas tomadas ao longo do ano para que Bauru saísse do limite prudencial estabelecido pela LRF.

Em 2019, entretanto, os gastos com pessoal cresceram 11,33% – quase a totalidade do incremento percentual registrado entre 2016 e 2019. Nominalmente, foram mais de R$ 43 milhões de diferença.

No fechamento de 2019, o percentual referente a esse tipo de despesa em relação à RCL do Poder Executivo só não chegou a 51,12% – muito próximo novamente do limite prudencial (51,3%) – por conta da entrada de receitas extraordinárias, não previstos pelo planejamento da administração.

Foram os R$ 55 milhões a mais graças à venda da folha de pagamento do funcionalismo (o governo esperava receber R$ 18 milhões na época). Mas teve mais: os R$ 4,6 milhões acima do previsto na última versão do Programa de Recuperação Fiscal (Refis); e R$ 3,6 milhões com a repartição dos recursos obtidos pela União por meio da cessão onerosa do pré-sal.

O quadro gerou alertas públicos por parte da Secretaria Municipal de Finanças, no sentido de que essas verbas extraordinárias não se materializariam no exercício seguinte (2020), o que exigiria maior rigor para os controles fiscal e financeiro. Além disso, em 2020 veio a pandemia, o que amplificou o alerta.

Importante salientar que, na gestão Gazzetta, em nenhum dos exercícios foi concedido o reajuste linear dos salários do funcionalismo para ao menos recompor as perdas inflacionárias, o que resultou em greves por parte dos servidores – nenhuma delas com grandes adesões.

A data-base da categoria é fixada no mês março. Em 2017, o percentual reajustado foi de 2%, enquanto a inflação apurada entre abril de 2016 e março daquele ano foi de 4,76%.

Em 2018, os índices foram, respectivamente, de 1,42% e 2,84%. Em 2019, de 2% e de 3,89%.

Em 2020 tudo foi congelado (com efeito até dezembro de 2021). O governo municipal chegou a enviar Projeto de Lei para conceder 4,02% de reposição inflacionária. Mas, com a pandemia, no final de março de 2020, a proposta foi retirada. Conforme a Secretaria Municipal de Finanças, a medida reduziu despesa certa no ano de R$ 18 milhões.

Ou seja, ao avaliar as contas de 2020 (primeiro ano da pandemia) é preciso não esquecer que, no último da gestão Gazzetta, o “equilíbrio” contou com redução de R$ 18 milhões em gastos com pessoal imposta pela União, autorização para adiar o pagamento de empréstimos com a União (como o PAC Asfalto), entre outros itens.

Crescimento Vegetativo

Mas também é preciso lembrar que gastos com folha de servidores são alvos de crescimento vegetativo. Ou seja, a despesa cresce mesmo que não seja concedido nem reposição. Isso ocorre com benefícios previstos pela legislação, como biênios e sextas-partes; além de ferramentas instituídas pelos Planos de Cargos, Carreiras e Salários (PCCS), instituídos por meio de Leis Municipais de 2010, ainda durante a primeira gestão do ex-prefeito Rodrigo Agostinho (2009-2012).

Por conta dessas regras que preveem incremento de até 15% a cada cinco anos nos vencimentos dos servidores (os chamados gatilhos do PCCS), os maiores impactos dos PCCS da Saúde, da Educação e da Administração Geral são percebidos com maior ênfase a cada quinquênio; no caso: 2015, 2020 etc.

Durante a gestão conduzida pelo prefeito Clodoaldo Armando Gazzetta, foram muitas as cobranças e pressões para que tais planos fossem revistos; fato que não se concretizou.

A Prefeitura chegou a contratar empresa de consultoria que faria diagnósticos sobre a legislação em vigor e apontaria alternativas para minimizar o crescimento vegetativo das despesas com pessoal.

O objeto contratado, porém, não foi entregue. O processo está parado na Secretaria Municipal de Finanças.

Em dezembro de 2018, também é preciso lembrar, o prefeito autorizou a retomada de licenças-prêmio para servidores – que, durante muitos anos, puderam apenas gozar desse benefício por meio do afastamento temporário das atividades.

Houve também, entre 2018 e 2019, a criação de considerável quantidade de novas vagas em cargos efetivos da Educação (210 professores e 60 secretários de escolas) e da Saúde (25 técnicos em farmácia, 50 técnicos em enfermagem, um técnico em imobilização ortopédica, 10 farmacêuticos e um nutricionista).

Foi na Saúde o grande salto das despesas com pessoal. Entre 2018 e 2019 (ano da maior epidemia de dengue da história de Bauru), o valor subiu de R$ 137.985.000,85 para R$ 155.312.805,93 – variação de 12,55%.

Na Educação, esse tipo de gasto subiu 3,47%: de R$ 142.041.393,60 para R$ 146.972.649,21.

Esse montante não considera, entretanto, os R$ 6 milhões destinados, no final do exercício, para o pagamento de licenças-prêmio a servidores da pasta – medida que integrava pacote de remanejamentos de recursos aprovado pela Câmara Municipal, em dezembro de 2019, para que o governo Gazzetta atendesse a obrigação constitucional de aplicar 25% das receitas na área,

A despesa mencionada acima, entretanto, só foi liquidada no ano de 2020.

Retomando à contabilização oficial, dos R$ 43.072.402,45 gastos a mais com pessoal em 2019 na comparação com o exercício anterior, R$ 22.259.060,69 estão relacionados à Educação e à Saúde.

Ainda sobre o aspecto do pessoal, merece menção o fato de a gestão Clodoaldo Gazzetta ter tentado, junto ao Poder Legislativo, a aprovação de um novo Organograma para a Prefeitura, cuja implantação custaria mais de R$ 1 milhão ao ano. O pacote incluiu criar Secretaria de Administração, cargos para 4 Subprefeituras e 9 coordenadorias “temáticas”.

Sem sucesso, houve modificação na proposta, visando à reconfiguração da Secretaria Municipal de Planejamento, que deixaria de existir, abrindo espaço para a criação do Instituto de Planejamento e Desenvolvimento Bauru e da Secretaria Municipal de Fiscalização.

Com este Projeto, o aumento de despesas ficou estimado seria de R$ 456 mil ao ano. O texto, contudo, não foi votado pelos vereadores.

Por fim, anotamos que os gastos com pessoal continuam represados no primeiro ano do governo de Suéllen Rosim. Em 2021, portanto, a Prefeitura deixa de ter como despesa pelo menos R$ 18 milhões de reposição salarial (que a “lei da pandemia” impediu).

A esta altura, o que houve foi que o socorro financeiro aprovado em Brasília para Prefeituras e Estados foi ancorado no congelamento de salários do funcionalismo. Em 2022, é certo que isto virá pressionado pelo represamento. Há enorme carência em contratações na administração. E salários defasados em índice bem acima da inflação.

Os governos, de sua parte, aumentaram a arrecadação. O “paradoxo” é que os salários congelados (o que afetou o setor privado e público) derrubou o já apertado poder de compra do brasileiro (e bauruense, claro). Mas cobrando impostos sobre preços bem mais caros, os governos aumentaram a arrecadação, além de terem sido favorecidos com o crescimento das compras online (e-commerce).

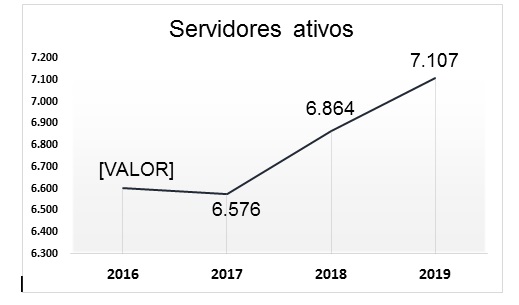

2.1 Servidores efetivos

Ainda sobre o quadro de pessoal, é importante verificar a evolução do número de servidores públicos ativos.

Os dados do gráfico abaixo consideram a quantidade observada ao final de cada exercício e contemplam os estatutários da Prefeitura, do DAE, da Funprev e da Câmara Municipal.

Nota-se que, apesar da leve queda do número de servidores entre 2016 e 2017, no acumulado do período 2016-2019, o aumento registrado foi de 7,62%.

Considerando apenas os funcionários efetivos da Prefeitura, de 2018 para 2019, a variação foi de 7,1%. Nominalmente, a quantidade subiu de 6.034 para 6.262.

Já o total de cargos comissionados de livre nomeação somavam 120 no final de 2018; e, em 2019, eram 115.

A partir da pandemia, em 2020, a preocupação acende alerta nos governos municipais pelas dificuldades em reposição de mão de obra, já citados em função das regras de controle de gastos durante a Covid-19. Contudo, a queda no percentual de reposição e de novas contratações impacta no caixa da previdência pública.

Ou seja, se a Prefeitura não repõe mão de obra, reduz sua capacidade de prestar serviços e, de outro lado, aumenta sua “conta” na previdência. Quanto menor for a taxa de substituição dos servidores ativos, menor é a receita proporcional que alimenta o sistema de previdência. É um tiro no pé! Porque, ao fim, é o Município quem tem de cobrir a conta.

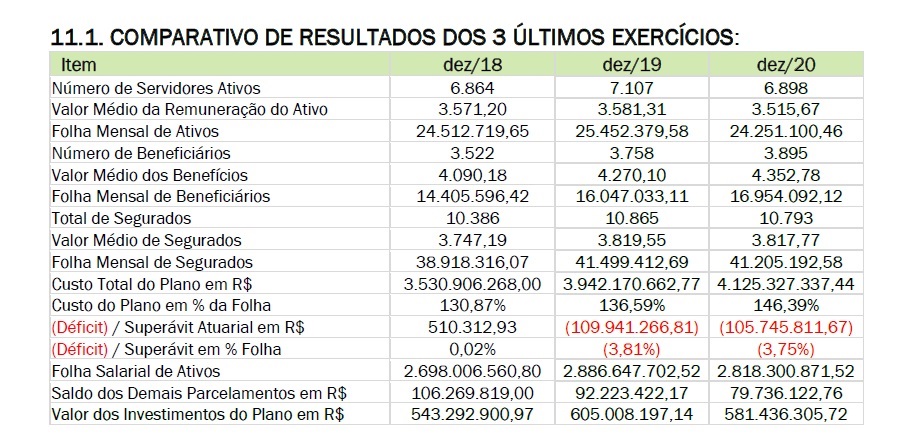

Em 2020, a Prefeitura fechou o exercício com 6.898 servidores ativos e 3.895 inativos (aposentados e pensionistas), conforme o relatório do cálculo atuarial do ano. Lembre-se que a legislação impediu contratações, a não ser reposições e para setores essenciais, desde março de 2020.

-

Receitas x Despesas

Outro aspecto que merece ser analisado se dá pela relação do total de receitas e despesas da Prefeitura, demonstrada nos quadros abaixo.

| Receitas Totais | Variação | |

| 2016 | 785.193.330,22 | |

| 2017 | 815.253.038,21 | 3,83% |

| 2018 | 879.045.780,15 | 7,82% |

| 2019 | 967.718.508,22 | 10,09% |

| Evolução 2016-2019: 23,25% | ||

2020 996.016.328,98 (2,92%)

| Despesas Totais | Variação | |

| 2016 | 726.075.451,88 | |

| 2017 | 794.915.866,73 | 9,48% |

| 2018 | 835.244.410,20 | 5,07% |

| 2019 | 905.455.728,76 | 8,41% |

| Evolução 2016-2019: 24,70% | ||

2020 918.106.140,69 (1,28%)

| 2016 | 2017 | 2018 | 2019 | |

| RECEITAS | 785.193.330,22 | 815.253.038,21 | 879.045.780,15 | 967.718.508,22 |

| Correntes | 746.499.210,14 | 776.022.819,52 | 850.825.433,25 | 948.297.385,95 |

| De capital | 38.694.120,08 | 39.230.218,69 | 28.220.346,90 | 19.421.122,27 |

| DESPESAS | 726.075.451,88 | 794.915.866,73 | 835.244.410,20 | 905.455.728,76 |

| Correntes | 670.900.311,25 | 725.767.971,83 | 758.526.157,29 | 831.679.536,37 |

| De capital | 55.175.140,63 | 69.147.894,90 | 76.718.252,91 | 73.776.192,39 |

| RESULTADO | 59.117.878,34 | 20.337.171,48 | 43.801.369,95 | 62.262.779,46 |

Em 2020, ano da pandemia, anotamos em separado os principais dados acima, sendo: Receita R$ 996.016.328,98, sendo R$ 984.990.739,26 a Corrente, R$ 16.506.611,24 de Capital e Despesa total de R$ 918.106.140,69.

Nota-se que, a despeito do crescimento das receitas em todos os anos, as despesas aumentaram. E isso não representa só gasto vegetativo adicionado (decorrente da própria variação da inflação, por exemplo, de um ano para o outro). A consequência disso são resultados (arrecadação – gastos) cada vez mais apertados, com menor dificuldade para investimento.

O ápice deste desequilíbrio é observado no exercício de 2017, primeiro ano do governo Gazzetta, quando o percentual de variação das despesas foi maior que o das receitas (9,48% x 3,83%).

E foi exatamente a partir deste primeiro ano que o então prefeito, eleito, mas ainda antes de assumir, em entrevista coletiva no Hotel Fenícia apresentou como prioridade “reduzir as despesas da máquina pública em R$ 25 milhões/ano, gerando o montante para ampliar investimentos”. Gazzetta citou, através de estudo elaborado pelo coronel Messias, na ocasião, a jornalistas e correligionários, que boa parte dessa “economia” viria do corte de horas extras e no fim de cargos que ele apontou como “excessiva Departamentalização” da Prefeitura. As medidas NÃO foram aplicadas!

Em 2018, o resultado foi melhor; ainda assim, inferior ao obtido em 2016.

Como se sabe, a despeito da enorme dificuldade em se obter superávit, as “sobras” no caixa para o exercício seguinte são importantes para que a administração honre compromissos como o pagamento de salários e a prestação de serviços continuados.

Nesse sentido, é importante destacar que, em Bauru, as importantes receitas advindas da cobrança de IPTU só começam a ser arrecadadas a partir de abril, quando vencem a primeira parcela e a parcela única do tributo, para os casos de pagamentos à vista.

A análise descontextualizada dos dados pode sugerir avanços em 2019. Deve-se lembrar, entretanto, que a administração contou, naquele ano, com as verbas extraordinárias, como a venda da folha de pagamento (R$ 32,3 milhões somente para o caixa da Prefeitura, em um total de R$ 55 milhões obtidos) e o a repartição dos recursos obtidos pela União com o leilão do pré-sal (R$ 3,6 milhões).

Apesar da bolada no caixa no final do ano (incomum no histórico local), do total obtido pelo primeiro item citado, pelo menos 81% das verbas foram comprometidos com custeio. Segue abaixo tabela publicada na edição de 20 de novembro de 2019 do Jornal da Cidade de Bauru, onde o então prefeito afirmou onde utilizaria os recursos extras.

Outro ponto que demonstra o desequilíbrio proporcional nas despesas da administração está no total de recursos aplicados em investimentos.

| Investimentos | Variação | |

| 2016 | 46.759.560,31 | |

| 2017 | 50.224.931,31 | 7,41% |

| 2018 | 56.850.804,54 | 13,19% |

| 2019 | 40.176.186,64 | -29,33% |

Apesar do volume de recursos obtidos extraordinariamente pela Prefeitura, o nível de investimentos vem caindo, sendo o menor de todo o período analisado.

No mesmo ano de 2019, o governo Clodoaldo Gazzetta buscou, sem sucesso, autorização para contratar financiamento junto ao Banco do Brasil no valor de R$ 46,6 milhões, visando obras de infraestrutura e compra de maquinário.

Vale situar que, em situação de equilíbrio das contas, só com a venda da folha e com o dinheiro do pré-sal, conseguiria executar 77,03% do que pretendia por meio do empréstimo.

- Encargos

Além do aumento do custeio para o funcionamento da máquina, o total das despesas da Prefeitura de Bauru ficou consideravelmente comprometido com encargos no exercício de 2019, quando, após anos de estabilização no montante despedindo para essa finalidade, houve acréscimo de 43,01%.

| Encargos Variação | ||

| 2016 | 52.006.808,87 | |

| 2017 | 52.297.257,31 | 0,56% |

| 2018 | 54.557.215,44 | 4,32% |

| 2019 | 78.020.911,70 | 43,01% |

Vale, portanto, a análise do detalhamento dos encargos e os comparativos item a item entre os exercícios de 2019 e de 2018

| ENCARGOS – 2019 | |||

| Valor pago | Resto a Pagar Dez/19 | Término | |

| Precatórios | 19.739.299,68 | 51.743.486,11 | 2020 |

| DAE | 563.656,16 | 5.171.766,59 | 2029 |

| DAE – 2º Acordo | 996.544,17 | 7.040.635,02 | 2030 |

| Dívida c União | 5.200.617,21 | 160.038.513,29 | 2029 |

| Funprev | 12.697.959,33 | 58.518.859,42 | 2027 |

| Emdurb | 810.215,52 | 4.582.004,05 | 2027 |

| PAC Asfalto | 3.695.393,14 | 32.435.529,36 | 2037 |

| PASEP | 533.202,39 | 4.469.532,40 | 2026 |

| TOTAL | 44.236.887,60 | 324.000.326,24 | |

| ENCARGOS – 2018 | |||

| Valor pago | Resto a Pagar em Dez/18 | Término | |

| Precatórios | 7.699.464,86 | 50.971.600,75 | 2019 |

| DAE | 543.621,30 | 5.484.620,51 | 2029 |

| DAE – 2º Acordo | 945.285,49 | 7.744.698,52 | 2030 |

| Dívida União | 5.063.092,07 | 160.499.611,19 | 2029 |

| Funprev | 12.826.797,63 | 64.362.100,16 | 2027 |

| Emdurb | 778.708,68 | 5.096.952,91 | 2027 |

| PAC Asfalto | 2.877.686,84 | 38.782.210,35 | 2037 |

| PASEP | 513.434,58 | 4.662.832,96 | 2026 |

| TOTAL | 44.236.887,60 | 337.604.627,35 | |

As dívidas, de modo geral, por terem sido previamente pactuadas, não apresentam grandes variações no comprometimento do Orçamento entre um exercício e outro.

4.1 Dívida Federalizada, explosão e acerto

Vale menção à parte à dívida federalizada, cujas condições de negociação foram extremamente desfavoráveis ao município e, mesmo com o desembolso anual superior a R$ 7 milhões em 2020, o “saldo” apresenta poucas alterações, sendo maior que R$ 160 milhões já nas contas apresentadas até 2019.

O problema, entretanto, já foi maior. Isso porque, até 2014, a correção dos juros era calculada a partir do Índice Geral de Preços (IGP-DI), acrescido de 9%.

Contudo, Lei aprovada pelo Congresso Nacional e sancionada pela Presidência da República naquele ano alterou o indexador. Passou-se a utilizar a taxa Selic ou o Índice de Preços ao Consumidor Amplo (IPCA), acrescidos de 4%.

Para os municípios e estados devedores da União, as condições se tornaram mais justas. De fato, o que a União fazia era “extorquir” as prefeituras, atualizando as dívidas por indexador muito acima da inflação. O valor pago crescia, mas o saldo devedor também!

À época, o valor gasto com a dívida federalizado foi reduzido a menos da metade. O governo municipal também estimou que, até a liquidação desses débitos, Bauru deixaria de pagar R$ 83,5 milhões. Mas isso falando somente da troca do indexador. Outra notícia, esta extraordinária, viria em 2021 (veja a seguir).

A composição do valor principal da dívida, contudo, ainda hoje é discutida na Justiça, por meio de Ação Popular. Vieram recursos judicializados (tanto para a projeção de parcelas vincendas quanto para as pagas e depósitos de garantia efetuados) que seriam estratégicos para a liberação em investimentos na cidade.

História

A federalização de um conjunto de débitos do município foi pactuada em 1999, originalmente, no valor total de R$ 41 milhões. Aqui foram transferidos Operações de Antecipação de Receita (ARO), empréstimos bancários dos períodos anteriores (BMC e BMG) e o restante da dívida com o empréstimo realizado pelo ex-prefeito Antonio Izzo Filho, relativo ao Programa Lotes Urbanizados (Governo Federal/Caixa).

Redução extraordinária

O CONTRAPONTO.digital apurou em 2021, e revelou com exclusividade, que a dívida federalizada guardou um erro de milhões, de 2016 até janeiro de 2021. O “segredo” resistiu dentro da administração municipal durante todo este tempo. E, felizmente, quando o Banco do Brasil (BB) se deu conta do “erro”, a legislação federal gerada na pandemia (sobretudo a LC 173/2020), “salvou” Bauru.

Na reportagem, o CONTRAPONTO apontou que o Banco do Brasil manteve a cobrança da parcela da dívida federalizada à metade (por força de decisão judicial precária – liminar válida por apenas 60 dias). Assim, “ninguém” “percebeu” que, após os 60 dias à época (2016), a parcela equivalente a cerca de R$ 1 milhão, na época, tinha de voltar a ser paga inteira. E não à metade, em razão da liminar que exigiu o cálculo pelo IPCA (bem melhor do que o IGPD-I, como apontamos antes).

Resumindo: em janeiro de 2021, ao ser acionado pela Prefeitura para discutir a dívida federalizada, o BB emitiu boleto com a atualização. A parcela, para se ter ideia, passou para R$ 1,9 milhão e o saldo devedor correto “explodiu” – em razão do acumulado dos valores incorretamente cobrados entre 2016 e 2019.

Ou seja, seria uma catástrofe para o novo governo, de Suéllen Rosim, assumir tendo de pagar mais de três vezes e meia a parcela em curso. Sem alarde, a equipe da Secretaria de Finanças foi até o comando da Secretaria do Tesouro Nacional (STN), em Brasília, e demonstrou para os técnicos de lá que as normas editadas na pandemia (de socorro aos municípios) autorizavam, em definitivo, o ajuste nas dívidas (e nas parcelas).

Ufa! Alívio gigantesco. Foi aprovado, às pressas, em março de 2021, projeto de lei autorizando a Prefeitura a ajustar o contrato com a União. Para se ter ideia do resultado, a parcela ficou em R$ 730 mil e o ajuste no saldo devedor (pelo IPCA e sobre o valor menor, desde 2016) reduziu o saldo devedor em dezenas de milhões de Reais. Na verdade, de absurdos R$ 482,7 milhões a valor corrigido para R$ 72,7 milhões.

A Prefeitura ainda conseguiu “deduzir” o que tinha pago em uma parcela (pelo valor maior) e diluir a pendência dos primeiros meses de 2021 até o fim do contrato, em 2029.

O resultado, extraordinário, incomum e não antes aplicado para nenhuma Prefeitura em todo o País, foi levantado, em detalhes, pelo Contraponto.digital, reforçando o papel essencial do jornalismo de apuração e reflexão. Se quiser conhecer os detalhes desta reviravolta nos números, leia a matéria completa nestes dois links:

https://contraponto.digital/entenda-a-escalada-e-a-queda-espetacular-da-divida-milionaria-com-uniao/

4.2 PAC Asfalto

Outro destaque vai para o PAC Asfalto: houve aumento substancial no restante a pagar entre 2018 e 2019 porque foram medidos novos serviços executados entre um ano e outro, ocasionando a liberação de mais recursos financiados pelo município junto ao governo federal para as obras de pavimentação e drenagem – elevando, portanto, o valor da dívida, que, agora, já alcançou o montante pactuado.

4.3 Precatórios

O problema central no aumento recente com encargos gerais gira em torno dos precatórios – dívidas resultantes de processos judiciais nos quais a Prefeitura é condenada.

O mapa com os precatórios que tem de ser pagos até final de cada ano é conhecido pela administração no mês de julho do exercício anterior.

Observa-se o crescimento abrupto das despesas desta natureza em 2019.

| Precatórios | |

| 2017 | 5.406.871,72 |

| 2018 | 7.699.464,86 |

| 2019 | 19.739.299,68 |

2020 10.981.608,15

Somente o precatório da chamada “Floresta Urbana” consumiu, naquele exercício, R$ 7.871.164,49.

O rombo nos cofres poderia ter sido maior caso a Prefeitura, com autorização da Câmara Municipal e mediante acordo judicial junto aos credores, não tivesse obtido êxito no parcelamento do montante total devido: R$ 34.207.148,74.

O restante a ser honrado em cada uma das outras três parcelas anuais corrigidas ficou em R$ 8.778.661,42. A terceira parcela foi paga em 2021.

Ou seja, as despesas com encargos da administração municipal já estavam, desde então, consideravelmente comprometidas para 2020, 2021 e 2022.

Desde 2019, também já era de conhecimento público o precatório devido à empresa (LCN) proprietária de gleba situada na Área de Proteção Ambiental (APA Água Parada), atrás do Núcleo Gasparini. Uma ribanceira, que como “terra” não serve pra quase nada. Mas, a exemplo do ocorrido no caso da Floresta Urbana, o Jurídico da Prefeitura “dormiu”, fez uma defesa no processo muito ruim, o que foi decisivo para a condenação (sem necessidade) das dezenas de milhões de Reais. Uma amostra de como a desídia gera perdas no já minguado recurso para investimento na Prefeitura.

O valor do precatório da gleba no buracão atrás do Gasparini (e sob um Linhão), superou a R$ 15 milhões, e constou no mapa de pagamento de 2020. Mas a pendência também foi “transferida” para o governo que se iniciou em 2021….

Os dois precatórios citados estão relacionados a desapropriações indiretas por áreas onde seus donos foram impedidos de promover o parcelamento de solo para fins urbanos por conta de normas ambientais instituídas em âmbito municipal.

Divergências de entendimento nesse sentido e possíveis erros no cálculo dos valores devidos foram apontados por Comissão Especial de Inquérito (CEI) instaurada pela Câmara Municipal e foram sendo discutidos em ações judiciais.

No entanto, é patente o risco de que outras ações desta natureza permaneçam e resultem em novos precatórios contra a Prefeitura.

Para além disso, a administração já foi alertada pelo jurídico sobre a existência de dezenas de áreas desapropriadas pelo município para viabilizar obras do Governo do Estado de São Paulo (abertura da Avenida Nações Norte e duplicação da rodovia Bauru-Iacanga), cujos proprietários nunca foram indenizados.

Um parêntese: com a revisão do Plano Diretor (PD), se a administração municipal incluir como prioridade junto ao Gabinete do prefeito instituir assessoria com prioridade para “antecipação a negociações de doações por proprietários de terra” que serão beneficiados com valorização de novas avenidas, independentemente do momento em que essas avenidas ou projetos de porte serão instalados no futuro, haverá, certamente, redução substancial no estoque de encargos dessa natureza. Esta ação não existe na Prefeitura.

Outra medida paralela, essencial, é exigir que a Semma e Secretaria de Obras finalizem a segunda etapa da regularização de ARIES e Parques Naturais (PN) a serem revogados (porque inúmeras dessas áreas já estão protegidas por legislação, mas, ainda assim, foram criadas por decretos por Rodrigo Agostinho (matéria detalhada parques de papel em: https://www.jcnet.com.br/noticias/politica/2019/06/556555-no-rastro-de-indenizacoes-milionarias.html).

Na primeira parte da ação, foram eliminados alguns decretos. A medida tem amparo em posição do Promotor de Urbanismo, Henrique Varonez. Estas medidas, embora administrativas, trazem reflexo direto nas contas, a curto e longo prazo.

- Secretarias

Abaixo segue a evolução das despesas consolidadas de cada secretaria da Prefeitura de Bauru e da Câmara Municipal, nos últimos anos, cuja receita é oriunda de repasses do Poder Executivo, chamados de duodécimo.

Não serão feitas, neste documento, análises das execuções orçamentárias das duas principais pastas da administração, considerando que Educação e Saúde são objetos de avaliações específicas em outros eixos da Série Diagnóstico.

| Saúde | ||

| 2016 | 201.745.329,53 | |

| 2017 | 219.097.635,86 | 8,60% |

| 2018 | 223.303.471,03 | 1,92% |

| 2019 | 249.315.069,26 | 11,65% |

| Educação | ||

| 2016 | 195.272.797,31 | |

| 2017 | 207.070.999,50 | 6,04% |

| 2018 | 219.375.074,95 | 5,94% |

| 2019 | 246.056.883,40 | 12,16% |

| Administração | ||

| 2016 | 8.924.095,34 | |

| 2017 | 10.219.775,62 | 14,52% |

| 2018 | 10.676.709,82 | 4,47% |

| 2019 | 12.631.618,19 | 18,31% |

| Regionais (Sear) | ||

| 2016 | 4.242.508,11 | |

| 2017 | 5.348.575,56 | 26,07% |

| 2018 | 5.477.314,97 | 2,41% |

| 2019 | 6.081.920,17 | 11,04% |

| Agricultura (Sagra) | ||

| 2016 | 3.269.814,16 | |

| 2017 | 3.769.906,94 | 15,29% |

| 2018 | 3.866.569,84 | 2,56% |

| 2019 | 4.957.722,90 | 28,22% |

| Cultura | ||

| 2016 | 12.469.551,61 | |

| 2017 | 12.121.446,62 | -2,79% |

| 2018 | 11.388.246,68 | -6,05% |

| 2019 | 12.963.833,09 | 13,84% |

| Bem-Estar Social (Sebes) | ||

| 2016 | 56.518.650,01 | |

| 2017 | 61.283.857,61 | 8,43% |

| 2018 | 65.035.712,52 | 6,12% |

| 2019 | 68.054.924,90 | 4,64% |

| Desenvolvimento (Sedecon) | ||

| 2016 | 1.549.965,25 | |

| 2017 | 1.408.833,68 | -9,11% |

| 2018 | 1.550.775,98 | 10,08% |

| 2019 | 1.922.222,14 | 23,95% |

| Economia e Finanças | ||||

| 2016 | 21.541.691,03 | |||

| 2017 | 29.938.668,96 | 38,98% | ||

| 2018 | 26.984.013,60 | -9,87% | ||

| 2019 | 25.690.225,88 | -4,79% | ||

|

Esporte e Lazer (Semel) |

||||

| 2016 | 8.734.350,32 | |||

| 2017 | 8.204.117,64 | -6,07% | ||

| 2018 | 9.359.064,50 | 14,08% | ||

| 2019 | 9.539.636,52 | 1,93% | ||

| Gabinete | ||

| 2016 | 15.605.435,65 | |

| 2017 | 16.381.260,61 | 4,97% |

| 2018 | 18.866.196,11 | 15,17% |

| 2019 | 21.896.218,83 | 16,06% |

| Negócios Jurídicos (SNJ) | ||

| 2016 | 9.523.554,31 | |

| 2017 | 10.831.546,30 | 13,73% |

| 2018 | 11.134.494,00 | 2,80% |

| 2019 | 13.588.032,59 | 22,04% |

| Meio Ambiente (Semma) | ||

| 2016 | 41.992.355,71 | |

| 2017 | 47.635.707,48 | 13,44% |

| 2018 | 52.905.366,48 | 11,06% |

| 2019 | 55.785.357,10 | 5,44% |

| Obras | ||

| 2016 | 84.476.990,28 | |

| 2017 | 100.798.553,58 | 19,32% |

| 2018 | 111.652.764,89 | 10,77% |

| 2019 | 88.699.587,15 | -20,56% |

| Planejamento (Seplan) | ||

| 2016 | 8.201.554,39 | |

| 2017 | 8.507.723,46 | 3,73% |

| 2018 | 9.111.419,39 | 7,10% |

| 2019 | 10.251.564,91 | 12,51% |

| Câmara Municipal | ||

| 2016 | 16.244.679,71 | |

| 2017 | 16.566.231,35 | 1,98% |

| 2018 | 17.129.183,34 | 3,40% |

| 2019 | 16.514.333,59 | -3,59% |

5.1 Obras

A análise merece atenção especial à Secretaria de Obras – responsável pelo orçamento de ações que afetam diretamente o dia a dia das comunidades e especialmente a avaliação do desempenho dos governos, aos quais são invariavelmente apresentadas demandas populares na área de infraestrutura.

Observa-se brusca redução no Orçamento da pasta em 2019.

Os valores relativos à secretaria, nos últimos anos, têm sido fortemente impactados pelo volume de recursos relacionados às obras da Estação de Tratamento de Esgoto (ETE Vargem Lima) e do PAC Pavimentação – o que poderia contaminar a avaliação imediata dos números.

Este estudo, entretanto, levantou junto à pasta o quanto a redução de despesas em 2019 se justificou por cortes orçamentários em investimentos e manutenções na área de infraestrutura, como serviço tapa-buraco e compra de material para reparos em galerias.

Este valor foi de R$ 832.417,97 e os contingenciamentos se intensificaram especialmente no último quadrimestre do exercício.

Em 2020, a Secretaria Municipal de Obras enfrentou situação ainda mais dramática. Os cortes apontados como necessários pela equipe econômica do governo Gazzetta foram fixados na ordem de R$ 6.775.082,87 – naquele momento.

Veio 2021 e, ainda sob a continuidade da pandemia, a pasta de Obras passou a conviver com pouco mais de R 5,5 milhões ”disponíveis” para atacar todas as frentes de problemas locais, de drenagem (a lista é enorme), a manutenções. Valor insignificante diante do tamanho da demanda.

5.2 Administração

Nota-se aumento expressivo e contínuo nas despesas da Secretaria Municipal de Administração. Entre 2016 e 2019, a variação foi de 41,6%. Há, outras situações de percentuais mais elevados, mas relacionados a pastas que prestam serviços-fim e com orçamento de menores proporções – o que implica em comprometimentos nominais mais modestos.

Informações obtidas junto à equipe econômica do governo indicam que o crescimento das despesas foi relacionado a gastos com pessoal e benefícios, especialmente com licenças-prêmio.

5.3 Reduções

Por outro lado, a Secretaria Municipal de Economia e Finanças apresentou consistentes reduções de despesas nos últimos dois anos. Como a pasta não presta serviços-fins, o fato pesa positivamente ao Orçamento; embora não estejam mensurados eventuais prejuízos ao bom andamento das atividades atribuídas à pasta, decorrentes da redução no quadro de pessoal por não terem sido substituídos servidores que se aposentaram.

O mesmo vale para a Câmara Municipal, que, além de não repor funcionários em cargos efetivos, promoveu cortes de gastos com horas extras. Mas, assim como na Prefeitura, a não reposição de servidores gera consequências, no tempo.

Em relação à regra geral, embora a Casa de Leis esteja desvinculada do Poder Executivo, tudo o que não se gasta de seu planejamento é devolvido, ao final do exercício, para os cofres da Prefeitura.

Em 2019, por exemplo, a devolução do duodécimo ultrapassou a marca de R$ 4 milhões. Este recurso, segundo o governo, foi canalizado para gastos com a pandemia.

6 Receitas Tributárias

Para além das transferências correntes da União que garantem o custeio especialmente da Saúde e da Educação, as receitas de natureza tributária figuram como a categoria mais relevante para a Prefeitura de Bauru.

O comportamento da arrecadação, em muitos dos casos, depende do desempenho da atividade econômica. É o caso, por exemplo, do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) – recolhido pelo Estado de São Paulo e, em parte, distribuído aos municípios.

Se o comércio vai bem, há ganhos de receita. Do contrário, as perdas são duramente sentidas, até pelo fato de este imposto representar a maior fatia das receitas tributárias de Bauru.

Também vinculados aos resultados da economia estão o Imposto Sobre Serviços (ISS) – de competência municipal – e o Fundo de Participação dos Municípios (FPM) – pequena fatia de tributos federais, como o Imposto sobre Produtos Industrializados (IPI), distribuída às cidades brasileiras.

O Imposto sobre Transmissão de Bens Imóveis (ITBI), por sua vez, está relacionado a venda, compra e outras transações imobiliárias.

No acumulado entre 2016 e 2019, a maior parte desses tributos registrou variações positivas para além da inflação de 11,77% apurada entre o final desses exercícios.

As exceções se restringem à quota distribuída pelo Governo de São Paulo a partir da arrecadação com o Imposto sobre a Propriedade de Veículos Automotores (IPVA) e à categoria classificada pelo município como “Outras Transferências e Convênios” da União.

No primeiro caso, houve variação nominal positiva, mas, por centésimos percentuais, não alcançou a inflação.

Quanto às transferências federais, houve recuo de aproximadamente R$ 2,5 milhões entre os montantes repassados em 2016 e 2019. Trata-se de reflexo da Emenda Constitucional nº 95, que, em 2016, estabeleceu o Teto para os Gastos Públicos pelo período de 20 anos.

Há, entretanto, tributos cuja arrecadação pode ser afetada a partir de políticas e/ou alterações na legislação por decisões governamentais.

Na sequência das tabelas com a evolução individual das receitas por tributo ou categoria estabelecida, serão apontados os casos em que tais situações ocorreram durante a gestão Clodoaldo Gazzetta.

Em todos os itens, separamos a identificação de 2020, o primeiro ano da pandemia.

| IPTU | Variação | |

| 2016 | 81.063.927,01 | |

| 2017 | 88.511.291,21 | 9,19% |

| 2018 | 100.140.294,86 | 13,31% |

| 2019 | 108.256.959,95 | 8,11% |

| Evolução 2016-2019 | 33,55% | |

2020 108.312.008,24 0,05%

| ISS | Variação | |

| 2016 | 86.250.936,53 | |

| 2017 | 90.613.909,32 | 5,06% |

| 2018 | 102.346.724,18 | 12,99% |

| 2019 | 113.493.215,14 | 10,89% |

| Evolução 2016-2019 | 31,58% | |

2020 114.787.654,51 1,14%

| ITBI | Variação | |

| 2016 | 29.895.384,22 | |

| 2017 | 30.393.818,04 | 1,67% |

| 2018 | 35.640.620,03 | 17,91% |

| 2019 | 40.197.468,41 | 12,79% |

| Evolução 2016-2019 | 34,46% | |

2020 49.373.221,62 22,83%

| Dívida Ativa | Variação | |

| 2016 | 26.242.947,00 | |

| 2017 | 34.418.899,81 | 31,15% |

| 2018 | 44.712.407,87 | 29,90% |

| 2019 | 45.878.568,00 | 2,61% |

| Evolução 2016-2019 | 74,82% | |

2020 44.573.242,69 -2,85%

| ICMS | Variação | |

| 2016 | 173.018.029,73 | |

| 2017 | 181.880.366,53 | 5,12% |

| 2018 | 194.854.353,88 | 7,13% |

| 2019 | 212.487.556,33 | 9,05% |

| Evolução 2016-2019 | 22,81% | |

2020 209.210.076,63 -1,54%

| IPVA | Variação | |

| 2016 | 77.921.282,75 | |

| 2017 | 79.176.319,54 | 1,61% |

| 2018 | 82.424.904,74 | 4,14% |

| 2019 | 86.939.053,70 | 5,48% |

| Evolução 2016-2019 | 11,57% | |

2020 90.549.810,44 4,15%

| FPM | Variação | |

| 2016 | 62.641.258,09 | |

| 2017 | 62.092.459,81 | -0,87% |

| 2018 | 70.481.080,08 | 13,51% |

| 2019 | 74.827.272,04 | 6,17% |

| Evolução 2016-2019 | 19,45% | |

2020 71.431.674,35 -4,54%

| IRRF | Variação | |

| 2016 | 32.427.090,30 | |

| 2017 | 38.879.534,13 | 19,90% |

| 2018 | 43.826.135,26 | 12,72% |

| 2019 | 47.484.579,27 | 8,35% |

| Evolução 2016-2019 | 46,43% | |

2020 50.841.807,87 7,07%

| Fundeb | Variação | |

| 2016 | 84.731.373,30 | |

| 2017 | 87.994.477,12 | 3,85% |

| 2018 | 97.329.202,62 | 23,11% |

| 2019 | 108.511.728,41 | 11,49% |

| Evolução 2016-2019 | 28,07% | |

2020 105.849.503,63 -2,45%

| Convênios Estado | Variação | |

| 2016 | 16.841.717,46 | |

| 2017 | 19.209.383,05 | 14,06% |

| 2018 | 23.860.526,27 | 24,21% |

| 2019 | 26.412.787,29 | 10,70% |

| Evolução 2016-2019 | 56,83% | |

2020 16.528.984,90 -36,70%

| Transferências União | Variação | |

| 2016 | 87.764.717,17 | |

| 2017 | 87.965.497,20 | 0,23% |

| 2018 | 83.227.804,57 | -5,38% |

| 2019 | 85.241.611,81 | 2,42% |

| Evolução 2016-2019 | -2,87% | |

2020 155.850.538,24 82,19%

| Demais Rec. Correntes | Variação | |

| 2016 | 50.894.035,86 | |

| 2017 | 50.624.191,86 | -0,53% |

| 2018 | 42.104.621,70 | -16,83% |

| 2019 | 72.601.150,70 | 72,43% |

| Evolução 2016-2019 | 42,65% | |

2020 41.066.131,67 -43,43%

6.1 IPTU

A arrecadação com IPTU cresceu quase três vezes além da inflação entre 2016 e 2019. E mais: outra parte do aumento, prevista em legislação de 2017, entrou em vigor em 2020, em plena pandemia. Pelo menos R$ 4 milhões a mais (sem contar a reposição da inflação aplicada anualmente pelo IPCA), está neste lançamento.

Embora a administração municipal não tenha aplicado correções lineares que resultassem em aumento real do imposto, no final de 2017, conseguiu aprovar uma nova Planta Genérica, com a revisão dos valores venais de imóveis, que impactou em 13,31% a receita com o tributo em 2018.

A variação positiva aos cofres públicos só não foi maior em razão de índices redutores sobre os valores do metro quadrado territorial e predial, que valeriam, entretanto, apenas para o primeiro exercício da vigência da Planta Genérica.

De acordo com informações prestadas pela Secretaria Municipal de Finanças, o texto aprovado em 2017 resultaria na cobrança de valores inferiores para 82.106 do total de 185.493 imóveis cadastrados à época.

Outros 73.893 teriam reajustes de até 10%; mas estes teriam ainda a oportunidade de, em 2018, pagar o mesmo valor ou até menos do que recolherem no ano anterior.

Isso porque a Lei estabeleceu desconto de 10% para quem optasse por não receber o carnê impresso do IPTU e acessá-lo a partir do site da Prefeitura de Bauru. Para quem pagasse à vista, o desconto seria de 5%.

Entre os demais imóveis, 6.228 teriam reajustes de 10% a 15%; 3.379, de 15% a 20%; e 19.887, acima de 20%.

Para os lançamentos de 2019, os dois fatores redutores negociados em 2017 deixariam de valer.

Politicamente, contudo, negociou-se, ao fim de 2018, a prorrogação, por mais um ano, do redutor que incidia sobre o valor dos terrenos.

A medida minimizou o impacto que todos os contribuintes verificariam em seus carnês de um ano para o outro.

Já a cobrança do IPTU em 2020 se deu, pela primeira vez, desde a aprovação da Planta Genérica em 2017, sem a incidência dos dois redutores originalmente pactuados entre os Poderes Executivo e Legislativo. Ou seja: trouxe o “valor cheio” do tributo previsto na referida legislação.

De modo geral, a revisão da Planta Genérica promovida no primeiro ano da gestão Gazzetta reduziu valores venais de imóveis nas regiões Centro e Sul de Bauru, em relação ao último levantamento do tipo, que havia sido realizado em 2013.

Nas áreas mais periféricas, o estudo de comissão formada por corretores imobiliários apontou, entretanto, comportamento inverso, mas, para evitar impactos deste cenário no lançamento do IPTU, a Secretaria Municipal de Finanças estipulou também redutores de incidência regional, a fim de minimizar eventuais injustiças tributárias.

Os valores venais também podem ser utilizados como base para o lançamento do ITBI – que apresentou bom desempenho após a nova Planta Genérica.

No início de 2021, o governo Suéllen Rosim montou uma nova comissão para revisar a planta de valores. Já se sabe que há desvalorização clara de imóveis em regiões como o Centro. Mas há ajustes, para cima, a serem aplicados em outras.

6.2 CIP

Em 2018, com efeitos para 2019, o governo Gazzetta conseguiu, por meio de Lei, mudar o formato de cobrança da Contribuição para o Custeio do Serviço de Iluminação Pública (CIP).

Antes da vigência das novas regras, a Prefeitura tinha prejuízos mensais de aproximadamente R$ 550 mil para bancar as despesas com energia elétrica do parque de iluminação pública de Bauru.

A nova Lei, por sua vez, instituiu critérios que, salvo exceções relacionadas à tarifa social, promovem o rateio da conta mensal entre os contribuintes. O rombo de R$ 6 milhões anuais foi resolvido no caixa do governo.

A CIP é recolhida por meio das contas individuais sobre o consumo de energia dos imóveis.

A média mensal da receita tem sido, neste momento, de R$ 1,4 milhão, desde a aprovação do novo regramento, conforme estudo da própria prefeitura apresentado na consulta pública da PPP do setor, em andamento. .

Dessa forma, o município não tem mais utilizado recursos advindos de outras receitas para custear a iluminação, como acontecia até então.

A mesma Lei de 2017 instituiu, para além do rateio, acréscimo de 15% sobre o valor cobrado junto aos contribuintes para viabilizar investimentos na área.

O texto estabelece, contudo, que, sempre que o fundo para ampliação e modernização da rede alcançar o valor de R$ 1,5 milhão, a cobrança do adicional fica temporariamente suspensa.

O governo Gazzetta abriu discussão para a concessão da Iluminação Pública. Mas o ex-prefeito “atropelou” o Legislativo e a lei e o Judiciário interveio, determinando, em liminar, que a proposta (edital completo) tinha de ser enviado ao Legislativo para avaliação 30 dias antes de ser publicado.

A prefeita Suéllen Rosim disse que a Iluminação Pública está no pacote de concessões que ela pretende dar andamento. Mas, antes, alegou que tudo ainda será objeto de estudo, revisão.

O objeto da concessão traz que, em troca de explorar o serviço por 25 anos, a eventual contratada promoveria a modernização e manutenção do parque da iluminação.

Nas discussões até então ocorridas, o governo (anterior) não conseguiu demonstrar que a concessão não gerará impactos nos valores cobrados da população.

Está evidenciada também a necessidade de nova mudança na metodologia da CIP para garantir que, ao longo do tempo, o setor privado recupere os investimentos realizados no início do pretendido contrato de concessão.

Isso porque a fórmula do rateio, consequentemente, derruba a receita da CIP, pois com a substituição das lâmpadas pela tecnologia LED, o valor da conta pelo consumo de energia será bruscamente reduzido.

A proposta de concessão apresentada pela Prefeitura, em Consulta Pública em julho de 2020, estipula que o concessionário terá de receber o máximo de R$ 1,2 milhão (clamado de CONTRAPRESTAÇÃO) por mês pelos seus serviços (de modernizar e gerenciar o sistema de IP).

Já a receita da CIP, de acordo com estudo realizado pelo grupo Zopone, cairia dos atuais R$ 1,4 milhão para R$ 700 mil ao mês, a partir do segundo ano de concessão, por meio da troca de todas as 47 mil lâmpadas atuais – obsoletas – por LED.

Ou seja, o estudo leva em conta que a modernização do parque com LED derruba a conta em 50%. A receita da CIP (garantia desse contrato para atrair o investidor privado para o futuro edital) teria de cobrir os R$ 700 mil (a partir do ano dois do contrato).

Ou seja, o estudo da concessão terá que adequar a lei na forma e no valor arrecadado para garantir receita que suporte em torno de R$ 1,9 milhão no mês, considerando os custos da concessão e do consumo de energia de postes e praças. Como se vê, a proposta, mesmo com cortes realizados pelo governo em despesas estruturais na modelagem da concessão, exige aumento da CIP para a conta fechar. A diferença em discussão, na origem, estava em cerca de R$ 500 mil mensais.

O governo contrapôs, na ocasião, que a disputa na concorrência iria derrubar a contraprestação (valor que tem de ser pago ao prestador do serviço) – a estimativa é para algo em torno de R$ 900 mil.

Ainda assim, esta conta inicial não fecha. Tanto que a Secretaria de Finanças disse, em audiência pública no final de julho deste 2020, que o projeto exigiria aumento na CIP (mudar a lei).

6.3 TUFE x Taxa de Fiscalização de Estabelecimentos

Em 2018, a Prefeitura de Bauru tomou providências para sanar grave pendência no aspecto tributário, que vinha gerando inúmeras ações judiciais.

Contribuintes questionavam a constitucionalidade da Taxa Única de Fiscalização de Estabelecimentos (TUFE), instituída em 2009, pelo então prefeito Rodrigo Agostinho com o intuito de desburocratizar a máquina a partir da unificação de 15 taxas de polícia.

O Poder Judiciário vinha reconhecendo o pleito de empresas a partir do entendimento de que a TUFE não se adequava ao conceito de taxa, que pressupõe a mensuração do custo do serviço prestado pelo Poder Público.

Para frear as condenações que exigiam, inclusive, o ressarcimento de valores já recolhidos, a administração, com o aval da Câmara, extinguiu a TUFE e instituiu as novas Taxas de Fiscalização de Estabelecimento – que entraram em vigor a partir de 2019.

Saiu de cena a cobrança de valores únicos de acordo com o tipo de estabelecimento; e passaram a ser aplicadas três tipos de taxas, somente quando efetivado o serviço de fiscalização por parte de cada uma das pastas correspondentes: Secretarias de Planejamento, Meio Ambiente e/ou Saúde.

Para cada tipo de fiscalização, foram atribuídos valores, variáveis também de acordo com a metragem quadrada do estabelecimento.

A Lei definiu ainda qual ou quais tipos de fiscalização incide/m sobre cada ramo da atividade econômica.

A partir da proposta original, a Câmara de Vereadores negociou o envio de Mensagem Modificativa pelo Poder Executivo estabelecendo desconto de 25% para as empresas que recolhessem o tributo em dia, sem atrasos, tanto em casos de parcelamentos quanto de pagamentos à vista.

O texto inicial já contemplava desconto de 20% para micro e pequenas empresas.

Além disso, foi estipulado teto de R$ 2.200,00 para a cobrança do total das Taxas de Fiscalização de Estabelecimentos incidentes.

Com essas alterações, a administração já assumia o risco de, a partir dos ajustes politicamente pactuados, perder receitas em relação ao que arrecadava com a TUFE.

Isso porque os impactos a partir da mensuração dos serviços de fiscalização prestados não eram lineares.

Pela redação original, sem os descontos posteriormente estabelecidos, uma farmácia de 50 metros quadrados, por exemplo, passaria a pagar R$ 1.869,00, em vez dos R$ 1.134,00 lançados pela extinta TUFE.

Já para uma casa lotérica, a mudança reduziria o tributo de R$ 648,57 para R$ 242,53.

Na prática, os estabelecimentos que dependiam da fiscalização da Saúde foram os mais afetados. Com o lançamento das novas taxas em 2019, a grande repercussão provocada por empresas e profissionais do ramo resultou na suspensão temporária da cobrança.

Por pressões também de setores do Poder Legislativo, uma nova Lei foi aprovada, dando desconto de 70% sobre as taxas da Saúde para os contribuintes que pagassem o tributo dentro da nova data de vencimento proposta.

Toda a articulação em prol da desoneração dos estabelecimentos que dependem da fiscalização por parte da Vigilância Sanitária resultou em perda de 24,27% na arrecadação, como demonstra a tabela abaixo.

| TUFE (Até 2018) / TFE (2019) | Variação | |

| 2016 | 5.629.445,44 | |

| 2017 | 5.807.925,81 | 3,17% |

| 2018 | 5.915.248,16 | 1,85% |

| 2019 | 4.479.747,19 | -24,27% |

| Evolução 2016-2019 | -20,42% | |

A despeito da queda de receitas, a equipe econômica do governo Gazzetta avaliou, na ocasião, como positiva a mudança na metodologia de lançamento do tributo, por ter dado fim aos questionamentos jurídicos-constitucionais que recaíam sobre a extinta TUFE.

6.4. Dívida Ativa

A administração Gazzetta empenhou esforços para arrecadar parte da dívida ativa de contribuintes junto ao município. Foram intensificadas medidas de protesto em cartório, incluindo os casos de multas de trânsito.

As ações mais marcantes, entretanto, estão relacionadas às duas edições do Programa Extraordinário de Recuperação Fiscal (Refis), nos anos de 2017 e 2019.

No primeiro exercício da gestão anterior, a medida resultou em salto de 31,15% na receita obtida por meio da dívida ativa.

Os reflexos do primeiro Refis ainda foram sentidos na arrecadação de 2018, por conta dos parcelamentos.

Em 2019, a expectativa de incremento de receita por meio do novo programa era baixa, por conta do curto intervalo de tempo em relação à iniciativa anterior.

Os resultados, contudo, surpreenderam o governo. A meta da equipe econômica era de arrecadar R$ 4,4 milhões até o fim de 2019. Deste montante, R$ 4 milhões referentes a pagamentos à vista; e os outros R$ 400 mil, ao início dos parcelamentos administrativos.

Somente com pagamentos à vista, porém, foram injetados R$ 7,8 milhões nos cofres da Prefeitura. O início dos parcelamentos rendeu R$ 1,2 mi – totalizando R$ 9 milhões.

A última edição do Refis autorizou que débitos vencidos até dezembro de 2018, fosse pagos à vista com 90% de desconto sobre os juros moratórios. Para parcelamentos em até 12 vezes, o desconto foi de 75%. Para parcelamentos em até 24 meses, de 60%.

Aqui vale mencionar que a Secretaria de Negócios Jurídicos criou uma equipe de procuradores (entre os recentemente contratados por concurso) para cobrar os Grandes Devedores. O CONTRAPONTO levantou este tema, também com exclusividade. Duas listas, com os 30 maiores devedores em valores e os 30 com maior combinação entre número de ações e valor, foram objeto de prioridade por procuradores. As ações surtiram resultado, com bloqueios de bens e recursos (via Bacen).

O grupo conseguiu acessar bens de pessoas físicas (diluídos fora da CNPJ de) devedores (caso da execução contra o grupo Multicobra), derrubou a venda de terreno milionário de lote da Casa Alta Construtora em Marília, obteve autorização judicial para penhorar o prédio (e aluguel) onde funcionou a Cervejaria dos Monges (ação de execução contra antiga SAT Engenharia), entre outras demandas exitosas.

7 Órgãos da Administração Indireta

Alguns dos órgãos da Administração Indireta afetam direta ou indiretamente o Orçamento da Prefeitura de Bauru. Respectivamente, são os casos da Funprev e Emdurb.

No caso da Cohab, os cofres ainda não sofrem prejuízos causados pela má gestão histórica e pela corrupção no órgão. São iminentes, porém, os riscos de que dívidas multimilionárias inviabilizem o município.

O governo Suéllen Rosim informa que está revisando os cálculos das execuções em andamento realizadas pela Caixa. E adianta que só assina acordo de parcelamento após esta revisão.

7.1 Funprev

Os servidores efetivos da Prefeitura, do DAE, da Câmara Municipal e da própria Funprev estão vinculados a um Regime Próprio de Previdência Social (RPPS), para o qual o órgão contratante contribui com a cota patronal de 22%.

Para além disso, a Prefeitura desembolsa mensalmente parcelas referentes a acordo firmado na gestão Tuga Angerami (2005 a 2008) Para sanar dívidas decorrentes do não cumprimento de obrigações patronais em gestões anteriores.

Em 2019, este compromisso consumiu R$ 12.697.959,33. Ao final do ano, o saldo dos débitos era de R$ 64.362.100,16. Este parcelamento finda em 2027.

Para além da cota patronal e da dívida, a Prefeitura faz aportes extras, fixados por Lei Municipal, para garantir o equilíbrio atuarial do regime de previdência.

Esses valores variam de acordo com o cálculo atuarial – apresentado anualmente por empresa especializada contratada pela própria Funprev.

Em 2019, esse aporte exigiu despesa de R$ 25.539.080,93. No ano anterior, foram gastos R$ 19.590.782,54. A previsão foi de R$ 29.896.805,39 para 2020.

Sem correção dos valores, o Cálculo Atuarial de 2019 apontou que, até 2055, esses aportes totalizariam R$ 1.758.436.843,07. O cenário é realizado para o prazo de 35 anos para a massa atual de servidores ativos e inativos.

A tabela a seguir mostra a variação dos desembolsos anuais previstos pelo plano de equacionamento vigente, que enseja considerável salto de comprometimento orçamentário no ano de 2022.

| n | Ano | Saldo Inicial | (+) Juros | (-) Aporte Anual | Saldo Final | (-) Aporte Anual | ||||||||||

| (5,85% ao ano) | Valor Corrente | Valor Atual | ||||||||||||||

| 2020 | 1.758.436.843,07 | 102.868.555,32 | 31.645.768,51 (1) | 1.829.659.629,88 | 29.896.805,39 | |||||||||||

| 1 | 2021 | 1.829.659.629,88 | 107.035.088,35 | 35.678.362,78 (2) | 1.901.016.355,45 | 31.843.675,71 | ||||||||||

| 2 | 2022 | 1.901.016.355,45 | 111.209.456,79 | 74.139.637,86 (3) | 1.938.086.174,38 | 62.514.084,19 | ||||||||||

| 3 | 2023 | 1.938.086.174,38 | 113.378.041,20 | 113.944.931,41 (4) | 1.937.519.284,17 | 90.767.748,29 | ||||||||||

| 4 | 2024 | 1.937.519.284,17 | 113.344.878,12 | 115.530.869,71 | 1.935.333.292,59 | 86.944.823,65 | ||||||||||

| 5 | 2025 | 1.935.333.292,59 | 113.216.997,62 | 117.138.881,84 | 1.931.411.408,37 | 83.282.911,62 | ||||||||||

| 6 | 2026 | 1.931.411.408,37 | 112.987.567,39 | 118.769.275,02 | 1.925.629.700,74 | 79.775.230,74 | ||||||||||

| 7 | 2027 | 1.925.629.700,74 | 112.649.337,49 | 120.422.360,77 | 1.917.856.677,46 | 76.415.285,15 | ||||||||||

| 8 | 2028 | 1.917.856.677,46 | 112.194.615,63 | 122.098.454,93 | 1.907.952.838,15 | 73.196.852,59 | ||||||||||

| 9 | 2029 | 1.907.952.838,15 | 111.615.241,03 | 123.797.877,75 | 1.895.770.201,43 | 70.113.972,85 | ||||||||||

| 10 | 2030 | 1.895.770.201,43 | 110.902.556,78 | 125.520.953,92 | 1.881.151.804,29 | 67.160.936,78 | ||||||||||

| 11 | 2031 | 1.881.151.804,29 | 110.047.380,55 | 127.268.012,67 | 1.863.931.172,18 | 64.332.275,67 | ||||||||||

| 12 | 2032 | 1.863.931.172,18 | 109.039.973,57 | 129.039.387,78 | 1.843.931.757,97 | 61.622.751,12 | ||||||||||

| 13 | 2033 | 1.843.931.757,97 | 107.870.007,84 | 130.835.417,72 | 1.820.966.348,09 | 59.027.345,39 | ||||||||||

| 14 | 2034 | 1.820.966.348,09 | 106.526.531,36 | 132.656.445,63 | 1.794.836.433,83 | 56.541.252,06 | ||||||||||

| 15 | 2035 | 1.794.836.433,83 | 104.997.931,38 | 134.502.819,45 | 1.765.331.545,76 | 54.159.867,15 | ||||||||||

| 16 | 2036 | 1.765.331.545,76 | 103.271.895,43 | 136.374.891,95 | 1.732.228.549,23 | 51.878.780,59 | ||||||||||

| 17 | 2037 | 1.732.228.549,23 | 101.335.370,13 | 138.273.020,83 | 1.695.290.898,53 | 49.693.768,05 | ||||||||||

| 18 | 2038 | 1.695.290.898,53 | 99.174.517,56 | 140.197.568,74 | 1.654.267.847,36 | 47.600.783,10 | ||||||||||

| 19 | 2039 | 1.654.267.847,36 | 96.774.669,07 | 142.148.903,41 | 1.608.893.613,02 | 45.595.949,78 | ||||||||||

| 20 | 2040 | 1.608.893.613,02 | 94.120.276,36 | 144.127.397,65 | 1.558.886.491,73 | 43.675.555,33 | ||||||||||

| 21 | 2041 | 1.558.886.491,73 | 91.194.859,77 | 146.133.429,49 | 1.503.947.922,01 | 41.836.043,38 | ||||||||||

| 22 | 2042 | 1.503.947.922,01 | 87.980.953,44 | 148.167.382,21 | 1.443.761.493,24 | 40.074.007,37 | ||||||||||

|

|

||||||||||||||||

| n | Ano | Saldo Inicial | (+) Juros | (-) Aporte Anual | Saldo Final | (-) Aporte Anual | ||||||||||

| (5,85% a ano) | Valor Corrente | Valor Atual | ||||||||||||||

| 23 | 2043 | 1.443.761.493,24 | 84.460.047,35 | 150.229.644,42 | 1.377.991.896,17 | 38.386.184,18 | ||||||||||

| 24 | 2044 | 1.377.991.896,17 | 80.612.525,93 | 152.320.610,16 | 1.306.283.811,94 | 36.769.448,15 | ||||||||||

| 25 | 2045 | 1.306.283.811,94 | 76.417.603,00 | 154.440.678,92 | 1.228.260.736,01 | 35.220.805,24 | ||||||||||

| 26 | 2046 | 1.228.260.736,01 | 71.853.253,06 | 156.590.255,79 | 1.143.523.733,28 | 33.737.387,54 | ||||||||||

| 27 | 2047 | 1.143.523.733,28 | 66.896.138,40 | 158.769.751,46 | 1.051.650.120,22 | 32.316.447,92 | ||||||||||

| 28 | 2048 | 1.051.650.120,22 | 61.521.532,03 | 160.979.582,36 | 952.192.069,90 | 30.955.354,94 | ||||||||||

| 29 | 2049 | 952.192.069,90 | 55.703.236,09 | 163.220.170,70 | 844.675.135,29 | 29.651.588,00 | ||||||||||

| 30 | 2050 | 844.675.135,29 | 49.413.495,41 | 165.491.944,60 | 728.596.686,10 | 28.402.732,66 | ||||||||||

| 31 | 2051 | 728.596.686,10 | 42.622.906,14 | 167.795.338,09 | 603.424.254,15 | 27.206.476,19 | ||||||||||

| 32 | 2052 | 603.424.254,15 | 35.300.318,87 | 170.130.791,28 | 468.593.781,73 | 26.060.603,23 | ||||||||||

| 33 | 2053 | 468.593.781,73 | 27.412.736,23 | 172.498.750,40 | 323.507.767,56 | 24.962.991,75 | ||||||||||

| 34 | 2054 | 323.507.767,56 | 18.925.204,40 | 174.899.667,86 | 167.533.304,11 | 23.911.609,10 | ||||||||||

| 35 | 2055 | 167.533.304,11 | 9.800.698,29 | 177.334.002,40 | 0,00 | 22.904.508,21 | ||||||||||

| Total dos Aportes – Valores Atuais (descontando 5,85% ao ano) | 1.758.436.843,07 | |||||||||||||||

Afetam o cálculo fatores como o bom ou mau desempenho dos rendimentos dos investimentos da Funprev no mercado financeiro, a quantidade de servidores que se aposentam, a longevidade dos aposentados e pensionistas e o número de novos funcionários contratados (reposição e novos quadros) que venham a contribuir com o regime.

A Reforma da Previdência, instituída pela Emenda Constitucional 103/2019, impactou positivamente no erário ao dar fim, por exemplo, às incorporações salariais de servidores que ocupam funções de confiança e/ou cargos comissionados.

Mas o principal dispositivo ainda não foi regulamentado em âmbito municipal, embora seja apontado como obrigatório pela legislação federal.

Trata-se da elevação da alíquota de contribuição do servidor para com o regime, de 11% para 14%. A medida está em discussão no Judiciário. Suéllen Rosim agiu para implantar o aumento de despesa para o servidor. Mas foi pressionada pela categoria, e Legislativo, a aguardar definição através do Judiciário.

O cenário político é muito negativo: os servidores, como mencionado, não tiveram a reposição salarial de 2020, a LC 173/2020 negociada pelo ministro Paulo Guedes e aprovada no Congresso direcionou a “conta” do socorro financeiro a municípios e estados (para perdas de arrecadação e investimentos em Covid-19) para o funcionalismo: congelamento de promoções e vedação a gastos extras e, inclusive, aumento de salário (ou reposição), até dezembro de 2021. Mas, do outro lado, ainda veio a exigência de aumento de alíquota para o funcionalismo na reforma Previdenciária, aprovada antes da pandemia. Bauru está nesta situação, portanto, da alíquota de 14% de contribuição.

O Cálculo Atuarial de 2019, que apenas corrigiu os juros dos aportes da Prefeitura à Funprev, considerou o cenário de implantação da medida.

Com os 14% de contribuição por parte do funcionalismo, o Plano de Custeio aponta ligeiro superávit atuarial de R$ 795.281,53 para os próximos 35 anos.

Sem o aumento da alíquota, porém, o cenário é deficitário em R$ 109.941.266,81 – o que pode resultar em aumento nos valores dos aportes do caixa municipal, por meio de alteração legal, visando a cobertura do rombo. O cálculo atuarial tem depuração anual, sendo contratado em todo início de exercício e definido logo nos primeiros meses, conforme a norma municipal.

O prefeito Gazzetta, entretanto, resistiu em aplicar o ajuste previdenciário, com o intuito de não acirrar ainda mais os ânimos por parte dos servidores, que, além de não terem corrigidas as variações inflacionárias em seus salários ao longo de sua gestão, não tiveram qualquer tipo de incremento em seus vencimentos até o final de 2021, conforme exposto antes.

A questão das mudanças está em avaliação. Foi adotada a aplicação gradativa, ano a ano, do aumento da alíquota. Outra medida indica começar por percentual maior para os professores, que se aposentam com menor tempo de contribuição.

Uma questão-chave, entretanto, está na exigência de que os regimes próprios estejam alinhados ao regramento federal para obter o Certificado de Regularidade Previdenciária. E esta questão foi apontada pela União, pressionando mudanças. Por isto, também, o caso foi para o Judiciário.

A reação da prefeita Suéllen, pela efetivação da mudança, veio do risco do município ficar impedido de receber recursos da União, incluindo as transferências compulsórias – situação que já assolou Bauru até a regularização do quadro pelo ex-prefeito Tuga Angerami.

Já a direção da Funprev vem fazendo alertas públicos sobre a necessidade de ajustes da legislação municipal às regras impositivas estabelecidas pela Reforma da Previdência.

Seguem as projeções detalhadas em 2019, com e sem a regra dos 14%.

Balanço Atuarial do Plano Previdenciário – Plano de Custeio Vigente

| Item | Valores da Geração Atual | Valores | |||||||||||||||

| (em R$) | (% Folha) | ||||||||||||||||

| Custo Total | 3.942.170.662,77 | 136,59% | |||||||||||||||

| Compensação a Receber (-) | 392.402.101,15 | 13,59% | |||||||||||||||

| Contribuição de Inativos (-) | 88.502.763,13 | 3,07% | |||||||||||||||

| Contribuição de Ativos (-) | 317.531.247,27 | 11,00% | |||||||||||||||

| Contribuição Normal Ente (-) | 577.329.540,50 | 20,00% | |||||||||||||||

| Saldo dos Parcelamentos (-) | 92.223.422,17 | 3,19% | |||||||||||||||

| Ativo Financeiro (-) | 605.008.197,14 | 20,96% | |||||||||||||||

| Déficit / Superávit Atuarial | (1.869.173.391,41) | 64,75% | |||||||||||||||

| (*) Valor Atual Aportes Lei 7.115/2018 (-) | 1.759.232.124,60 | 60,94% | |||||||||||||||

| Déficit / Superávit Atuarial | (109.941.266,81) | 3,81% | |||||||||||||||

Balanço Atuarial considerando o Plano de Custeio da EC 103/2019

| Item | Valores da Geração Atual | Valores | ||||||||||||||

| (em R$) | (% Folha) | |||||||||||||||

| Custo Total | 3.942.170.662,77 | 136,59% | ||||||||||||||

| Compensação a Receber (-) | 392.402.101,15 | 13,59% | ||||||||||||||

| Contribuição de Inativos (-) | 112.639.880,39 | 3,90% | ||||||||||||||

| Contribuição de Ativos (-) | 404.130.678,35 | 14,00% | ||||||||||||||

| Contribuição Normal Ente (-) | 577.329.540,50 | 20,00% | ||||||||||||||

| Saldo dos Parcelamentos (-) | 92.223.422,17 | 3,19% | ||||||||||||||

| Ativo Financeiro (-) | 605.008.197,14 | 20,96% | ||||||||||||||

| Déficit / Superávit Atuarial | (1.758.436.843,07) | 60,92% | ||||||||||||||

| (*) Valor Atual Aportes Lei 7.115/2018 (-) | 1.759.232.124,60 | 60,94% | ||||||||||||||

| Déficit / Superávit Atuarial | 795.281,53 | 0,03% | ||||||||||||||

- Valores dos aportes remanescentes da Lei 7.115/2018, atualizados desde dez/2017 pelo IPCA + 0,5% de juros ao mês.

O cálculo atuarial de 2020 atualiza os pontos elencados acima.

Como há mais de um cenário em discussão, segue, a seguir, o quadro geral dos dados dos últimos anos:

Recuperação milionária?

Há, entretanto, uma luz que pode mudar completamente este cenário, pelo menos do ponto de vista do déficit: antecipação da bolada represada pelo Governo Federal no sistema de Compensação Previdenciária (Comprev).

Bauru tem direito, conforme levantamento da plataforma de jornalismo eletrônico CONTRAPONTO DIGITAL, a pelo menos R$ 416 milhões relativo a 2.976 processos inseridos no sistema, com 1.829 indeferidos (erros administrativos, cumprimento da regra burocrática do Ministério da Previdência ou falhas).

Trata-se de um valor real, sem contar perdas com a coparticipação de pagamentos de segurados que ainda não entraram no sistema, mas que, pelas regras, terão parte do benefício pago pela União quando a aposentadoria contou com anos de contribuição para o Regime Geral (caso de milhares dos servidores no tempo).

Mas este tema sempre foi tratado como “tabu” nos últimos anos na Funprev. Agora, sob o risco de responder por prescrição de valores e apuração aberta pelo Ministério Público Estadual – em razão da discussão aberta pelo CONTRAPONTO -, foi criada uma comissão na fundação sobre o tema.

7.2 Cohab

Com 78,8% das ações, o município de Bauru é o sócio majoritário da Cohab – empresa de economia mista, concebida para construir casas populares, mas que, há quase 30 anos, deixou de cumprir este propósito.

Na última Audiência Pública de Prestação de Contas à Câmara Municipal referente ao primeiro quadrimestre de 2020, a dívida da companhia junto à Caixa Econômica Federal estava apurada em R$ 1.456.324.415,38. Mas, a esta altura, no início segundo quadrimestre de 2021, há ainda incertezas sobre os dados e sua consolidação.

Considerando créditos do órgão, como recursos do Fundo de Compensação de Variações Salariais (FCVS) a receber, além da isenção de taxa de impontualidade pleiteada, o saldo a renegociar poderia cair para R$ 302.078.930,58. Será?

A apresentação dos números foi feita pela nova gestão da Cohab, nomeada após a exoneração do ex-presidente Edison Gasparini Júnior, principal investigado na Operação “João de Barro”, deflagrada em dezembro de 2019 pelo Grupo de Atuação Especial de Repressão ao Crime Organizado (GAECO), do Ministério Público do Estado de São Paulo.

Está em vigor Lei Municipal patrocinada pelo ex-presidente, que autoriza o parcelamento dos débitos multimilionários. O texto foi aprovado cinco dias antes de ter sido encontrado R$ 1,6 milhão em dinheiro na casa de Gasparini, em 17 de dezembro de 2019.

O contrato de confissão de dívida anexo à Lei aponta, contudo, o valor de R$ 430 milhões (42,38% a mais do que o apresentado pela nova gestão cinco meses depois).

Os termos do acordo autorizado pela Câmara de Vereadores acarretariam em obrigação mensal algo em torno de R$ 1,7 milhão à Prefeitura, e mais R$ 800 mil à companhia. Será?

O prazo para o pagamento seria de 240 meses, com juros de 3,08% ao ano até 31 de dezembro de 2.026; depois disso, passaria a 6% ao ano até a liquidação total.

Vários argumentos foram apresentados. Mas a credibilidade do que foi dito, para a aprovação do acordo, naufragou com a investigação aberta pelo Gaeco. Não obstante, cabe registrar alguns conteúdos, do que foi dito:

– Apesar da participação na sociedade de outros quatro municípios e 105 pessoas físicas, Gasparini defendeu a aprovação do acordo – que não foi efetivado – sob o argumento de que, em 1993, por meio de Lei, Bauru assumiu todas as obrigações relativas ao passivo da Cohab.

– O então gestor, em reunião com vereadores, alegava o risco de que o município perdesse a isenção da taxa de impontualidade, à época estimada em R$ 436 milhões. A possibilidade do benefício foi formalizada pela Resolução nº 809/2016 do Conselho Curador do FGTS.

– A queda de quase R$ 130 milhões no saldo da dívida apurado estaria relacionada à identificação, pela nova direção, de novos créditos de FCVS e ajuste nas taxas de juros aplicadas a alguns contratos.