Olá, queridos leitores! Durante toda nossa série aprendemos bastante sobre os derivativos e como eles podem ser utilizados de acordo com o interesse do investidor. Nesse e nos próximos episódios, apresentaremos algumas estruturas que podem ser montadas com ativos de renda variável, começando pela trava de alta.

Os produtos estruturados são operações financeiras compostas por um ou mais derivativos, tendo objetivo de hedge ou investimento especulativo. A partir desses produtos, é possível suprir alguma necessidade econômica eficientemente.

A trava de alta, ou Call Spread, é uma operação estruturada na qual o investidor acredita na alta da ação e seu objetivo é gerar um lucro limitado, sem que haja a necessidade de comprar o ativo.

Ao limitar o lucro da operação, suas perdas são diminuídas também, além de serem estipuladas previamente.

Para estruturar essa operação, o investidor deve comprar uma call in the money (ou seja, com preço de exercício mais baixo ou igual ao valor de mercado) e vender uma call out of the money (ou seja, com preço de exercício mais alto), ambas com a mesma data de vencimento.

Com essas duas opções, o possível prejuízo total do investidor é a diferença entre o prêmio pago (pela compra de call) e o recebido (pela venda de call), chamado de “prêmio final”.

Vamos utilizar um exemplo disponibilizado pela XP Investimentos, para o melhor entendimento da operação:

Supondo que um investidor acredite na alta da ação XYZ, porém não gostaria de desembolsar o caixa necessário para a compra da ação. Ele adquire então uma Call A de XYZ com strike 11, pelo preço de R$1,15 e vende uma Call B com strike 13, pelo preço de R$0,50.

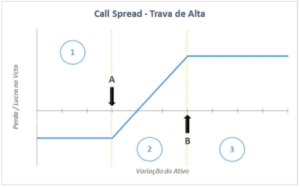

O preço inicial da ação é R$10,00 e o prêmio final pago é R$0,65. Abaixo temos um gráfico e uma tabela, também disponibilizados pela XP, que explicam o funcionamento da operação:

Gráfico – Material XP

Tabela – Material XP

Como podemos ver, o prejuízo máximo do investidor é o prêmio final, que é de R$0,65/ação. Caso o ativo se valorize e o investidor seja exercido na sua venda de call, ele atinge o seu lucro máximo, que é de R$1,35/ação e não precisaria comprar o ativo efetivamente. Esse lucro máximo é calculado pela diferença entre o strike da Call B e o strike da Call A, menos o prêmio final.

Um jeito interessante de se pensar as estruturas de opção é a relação prejuízo X lucro. No exemplo, temos lucro máximo de R$1,35 e prejuízo máximo de R$0,65. Dividindo um pelo outro, temos uma relação de 2,1 para 1. Ou seja, para cada 1 centavo de prejuízo possível, tenho 2,1 centavos de lucro possível.

Com isso, acabamos mais um episódio da nossa série. No próximo episódio, falaremos sobre a trava de baixa! Fiquem ligados!

Matheus Assunção.

Se você perdeu os episódios anteriores é só acessar pelo link abaixo:

- Outros ativos de Renda Variável: BDRs

- Outros ativos de Renda Variável: ETFs

- Outros ativos de Renda Variável: Derivativos

- Outros ativos de Renda Variável: Contrato a Termo

- Outros ativos de Renda Variável: Contrato Futuro

- Outros ativos de Renda Variável: Swap

- Outros ativos de Renda Variável: Opções – Parte 1

- Outros ativos de Renda Variável: Opções – Parte 2

Para investir melhor em renda variável, nada como contar com especialistas. Entre em contato conosco:

Telefone: (14) 3010–1818

WhatsApp: (14) 3245–4345 ou acesse clicando aqui.